预测GJR模型

这个例子展示了如何生成MMSE预测从GJR模型使用预测。

步骤1。指定一个GJR模型。

指定一个GJR(1,1)模型意味着抵消和 , , 和 。

Mdl = gjr (“不变”,0.1,“四国”,0.7,…“拱”,0.2,“杠杆”,0.1);

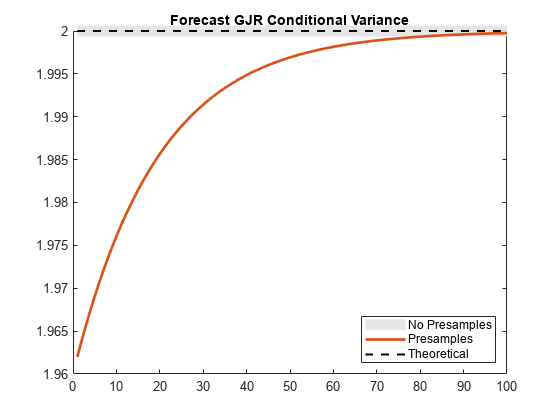

步骤2。生成MMSE预测。

生成预估100 -内地平线有或没有指定presample创新和条件方差。情节的预测以及理论模型的无条件方差。

v1 =预测(Mdl, 100);v2 =预测(Mdl, 100,“Y0”,1.4,“半”,2.1);分母项= 1-Mdl.GARCH {1} -Mdl.ARCH -0.5 * Mdl.Leverage {1} {1};sig2 = Mdl.Constant /分母项;图绘制(v1,“颜色”(。9、。9。9),“线宽”,8)在情节(v2,“线宽”, 2)情节((100 1)* sig2,“k——”,“线宽”1.5)xlim([0100])标题(“预测GJR条件方差”)传说(“没有Presamples”,“Presamples”,“理论”,…“位置”,“东南”)举行从

v2 (1)%显示预测条件方差

ans = 1.9620

没有使用presample数据生成的预测是等于理论无条件方差。在缺乏presample数据,预测使用任何所需的无条件方差presample创新和条件方差。

在这个例子中,对于给定的presample创新和条件方差,开始预测

利用术语不包括在预测自presample创新是积极的(因此,negative-innovation指标为零)。