探索单期资产套利

本例探讨单期两国资产投资组合中的基本套利概念。投资组合由债券、多头股票和多头看涨期权组成。

它使用这些符号数学工具箱™函数:

equationsToMatrix把一个线性方程组转换成矩阵。linsolve解方程组。符号等价的标准MATLAB®函数,如

诊断接头.

本例象征性地推导了单期两态情景下的风险中性概率和看涨价格。

定义投资组合的参数

创建符号变量r表示该期间的无风险利率。假设r是正值。

信谊r积极的

为单个周期的开始定义参数,时间= 0.在这里S0股票价格,和C0是行权看涨期权价格,K.

信谊S0C0K积极的

现在,定义一个周期结束的参数,时间= 1.在这段时期结束时,将两种可能的状态标记为U(这段时期的股价上涨)和D(这段时期的股价下跌)。因此,苏而且SD州和州的股票价格是多少铜是状态u的值,注意了吗

.

信谊苏SD铜积极的

债券价格为时间= 0是1。注意,这个例子忽略了摩擦成本。

收集价格时间= 0变成一个列向量。

价格= [1 S0 C0]'

价格=

收集投资组合的收益时间= 1到回报矩阵。的列回报对应于状态D和u的支付,这些行对应于债券,股票和看涨期权的支付。债券的回报是1 + r.状态D调用的收益为零,因为它没有被执行(因为

).

收益= [(1 + r), (1 + r);SD,苏;0、铜)

收益=

铜是值得的Su - k将这个值代入回报.

偿付= subs(偿付,CU, SU - K)

收益=

求解风险中性概率

定义达到状态U和D的概率。

信谊聚氨酯pD真正的

根据无套利,Eqns == 0一定要对积极持真聚氨酯而且pD.

eqns =收益*[pD;-价格

命令=

变换方程来使用风险中性概率。

信谊pDrnpUrn真正的;eqns = subs(eqns, [pD;聚氨酯]、[pDrn;/(1 + r)

命令=

未知变量是pDrn,pUrn,C0.用这些未知变量将线性系统转换成矩阵形式。

[A, b] = equationsToMatrix(eqns, [pDrn, pUrn, C0]')

一个=

b =

使用linsolve,求风险中性概率和看涨价格的解。

x = linsolve(A, b)

x =

验证方案

验证在风险中性概率下,x (1:2),投资组合的预期收益率,E_return等于无风险利率,r.

E_return = diag(价格)\(支付-[价格,价格])*x(1:2);E_return = subs(E_return, C0, x(3)))

E_return =

无套利违规测试

作为一个测试无套利违规的例子,使用以下值:R = 5%,S0 = 100,K = 100.为Su < 105,则违反无套利条件,因为pDrn = xSol(1)是负的(Su >= sd).此外,对于任何呼叫价格以外xSol (3),存在套利。

xSol =简化(潜艇(x, [r, S0, K], [0.05,100,100]))

xSol =

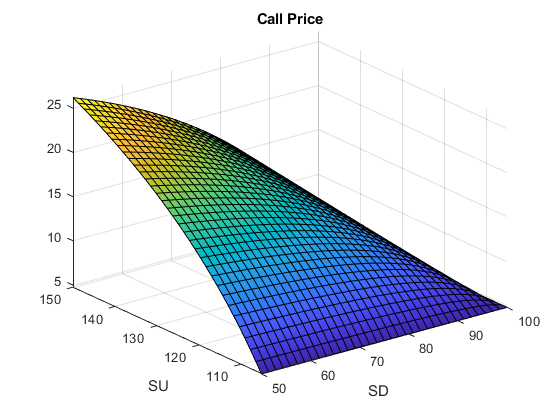

Plot Call Price as a Surface

画出看涨价格,C0 = xSol(3),因为50 <= sd <= 100而且105 <= su <= 150.注意,例如,当标的股票价格的“方差”更高时,看涨期权的价值更高,Sd = 50, su = 150.

fsurf(xSol(3), [50,100,105,150]) xlabelSDylabel苏标题赎回价格的

参考

高级衍生品,定价和风险管理:理论,工具和编程应用阿尔巴尼斯,C.,坎波列蒂,G.。

您也可以从以下列表中选择一个网站: