视频等网络研讨会

弗朗西斯科·维托里、毕马威卢森堡

毕马威卢森堡开始风险报告解决方案的发展超过八年前。

平台支持不同风险的计算数据金宝app,包括风险价值(VaR),有条件的VaR,灵敏度分析,压力测试等量化措施。

不断增加的新的金融需求,数学,和统计模型集成的平台只能通过一种灵活的、满足高效和安全开发生命周期。

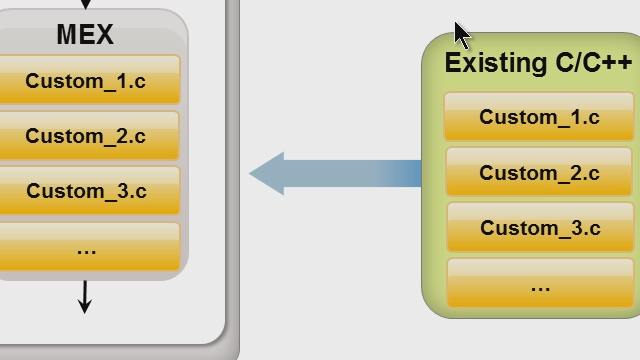

毕马威(KPMG)介绍了平台架构和风险量化团队是如何在现有架构集成新的模型。

作为一个实际的例子,毕马威(KPMG)展示了如何用MATLAB®,连同microservice架构,可用于构建高性能、可扩展的软件嵌入先进金融和统计技术。

记录:2019年5月21日

桥接无线通讯与MATLAB设计和测试

反馈

特色产品

查看更多相关视频

选择联合国网站网络

Choisissez联合国网站web倒加入非盟contenu traduit的语言(当它能用的)等看到莱斯evenements et les offres地区。D我们的位置,常识recommandons你们选择以下这个地区:。

你们可以合理选择联合国网站web在liste如下:

优化器les表演du网站发表评论

倒优化器les表演du网站,selectionnez洛杉矶地区中国(en考点或英语)。Les网站de MathWorks倒变量支付不是优化倒Les visites provenant您的地区。

Ameriques

欧洲

Asie-Pacifique

Contactez当地的局