流動性リスクは、資産または金融商品がある決められたタイムフレーム内で取引できないときの投資損失の可能性です。

この種のリスクは次の 2.つのタイプに分類できます。

- 資金調達流動性リスク - 金融機関が直ちにその債務を決算できないときに発生する損失

- 市場流動性リスク - 資産を現金化した際に被る期待損失

流動性リスクを管理するための効果的手法として含まれるもの

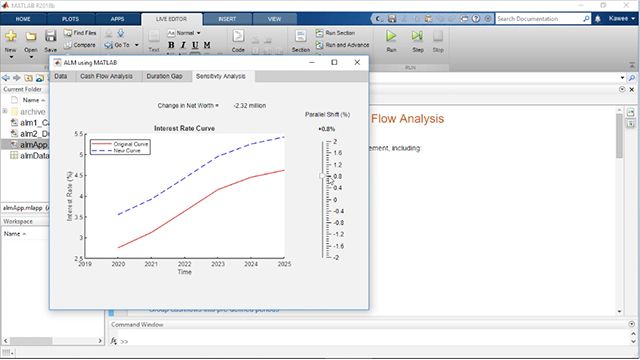

- カスタマイズされた資産負債管理モデルの構築

- ヘッジ リスクに対する派生商品の設計と価格設定

- 市場影響度の研究の実行

- バーゼル 二/三準拠リスク システムの実装

- キャッシュ フローの変分からのリスクを評価するためのモンテカルロ シナリオの実行

詳細については、统计和机器学习工具箱™および计量经济学工具箱™を参照してください。