这个例子使用//www.tatmou.com/help/econ/var-model-case-study.html作为参考。

亮点:

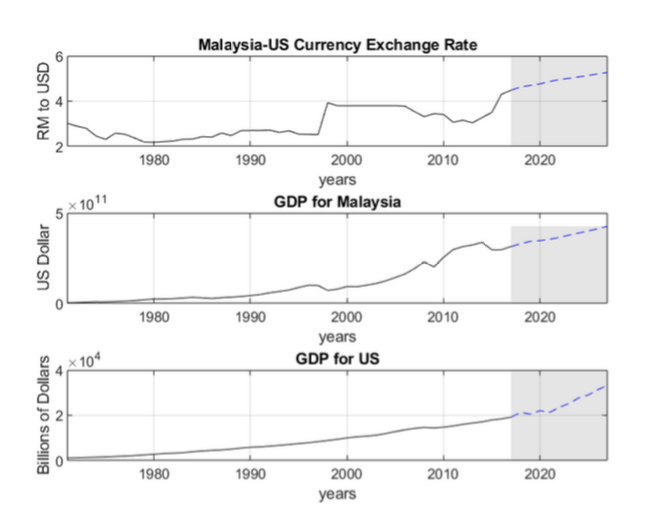

从FRED加载数据,并转换数据以获得平稳性

将转换后的数据划分为预采样、估计和预测区间

制作几个模型

将模型与数据进行拟合

使用各种回测技术确定模型

根据最佳模型进行预测

产品重点:

MATLAB

DataFeed工具箱(计算金融套件)

计量经济学工具箱(计算金融套件)

[注:不提倡任何特定的策略、因素或方法]

引用作为

Kevin Chng(2023)。VAR模型预测马来西亚/美国外汇汇率(//www.tatmou.com/matlabcentral/fileexchange/71767-var-model-to-predict-malaysia-u-s-foreign-exchange-rate), MATLAB中央文件交换。检索.

您也可以从以下列表中选择一个网站: