计量经济学的工具箱

用统计方法模拟和分析金融和经济系统

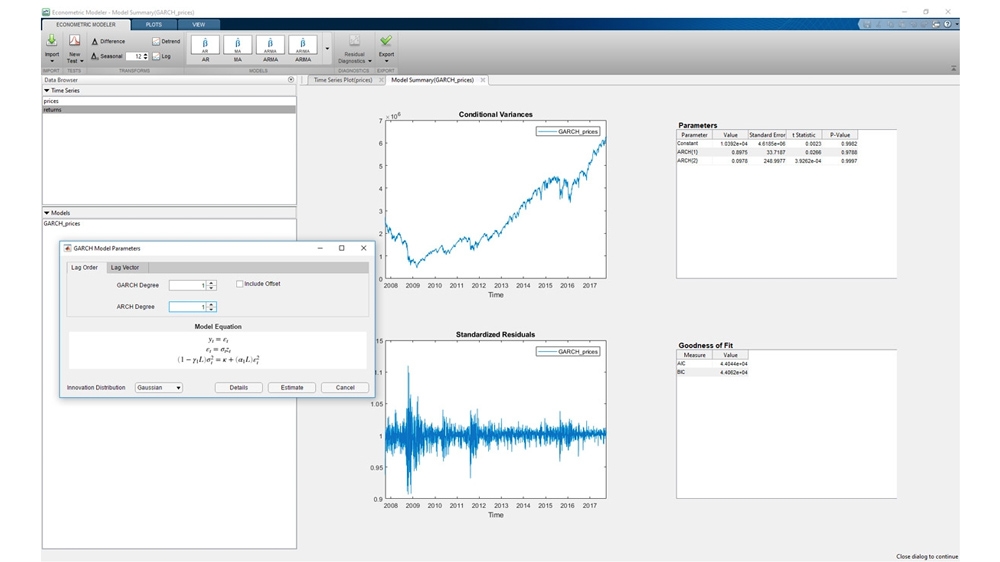

时间序列建模

- 执行模拟任务,包括数据预处理,数据可视化,模型识别和参数估计。

- 比较计量经济学模型,以确保最适合的数据。

- 共享结果并生成MATLAB代码以供重复使用。

计量经济学建模应用程序的时间序列建模。

华宇电脑

金宝app支持的模型包括AR,MA,ARMA,ARIMA,SARIMA和ARIMAX。

导入时间序列数据。

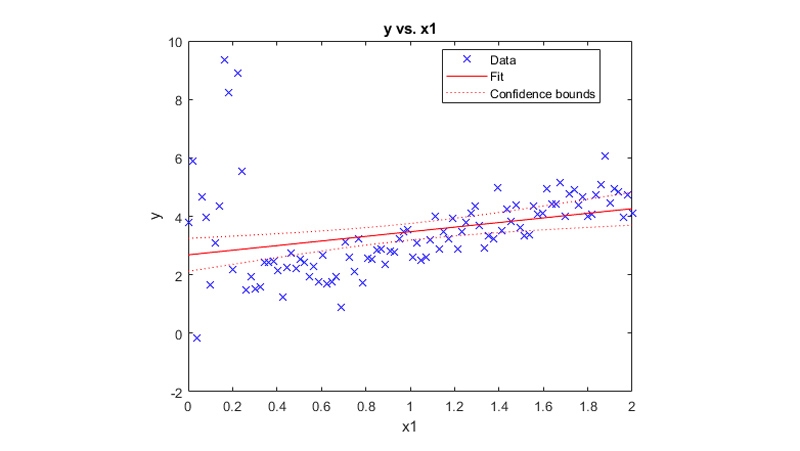

拟合稳健贝叶斯线性回归模型将数据与异常值。

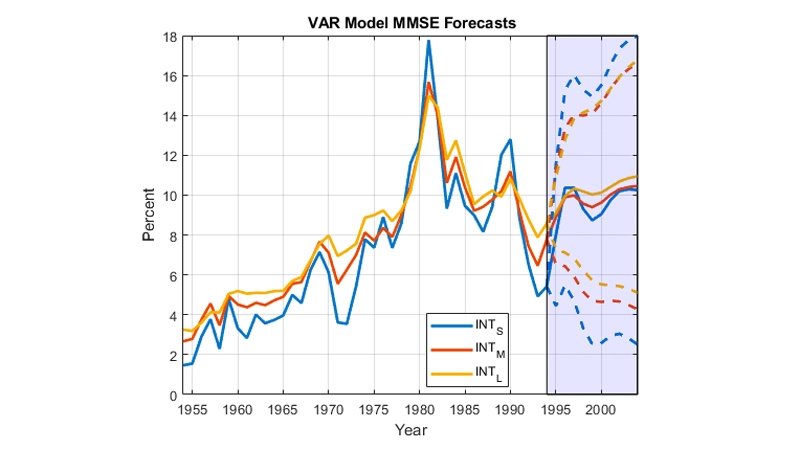

VAR模型MMSE预测。

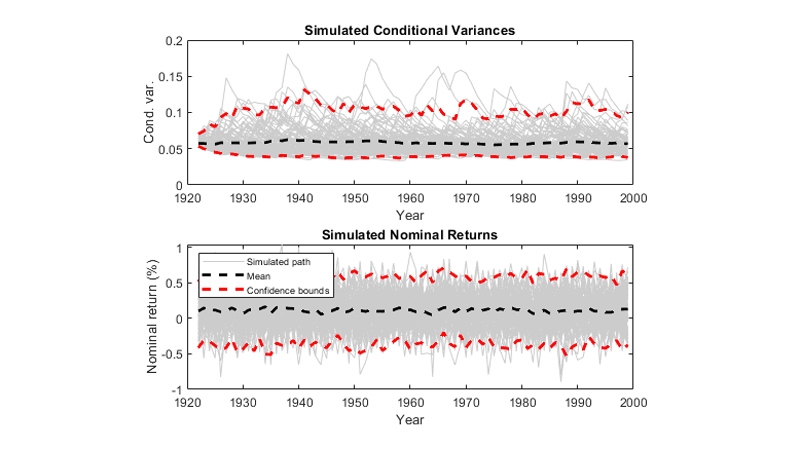

模拟GARCH模型的观察和条件方差。

态分布。

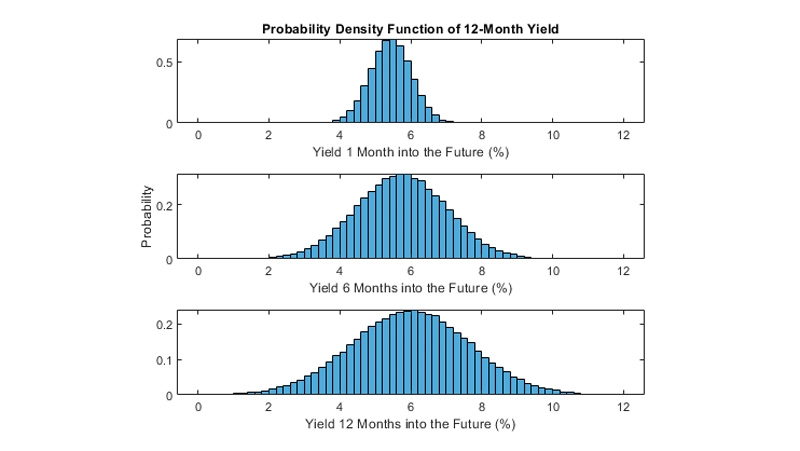

状态空间模型

- 创建和模拟时不变或时变状态空间模型。

- 使用卡尔曼滤波从完整的数据集或缺失数据集估计模型参数。

Diebold-Li模型(一种状态空间模型)中的因子分布。

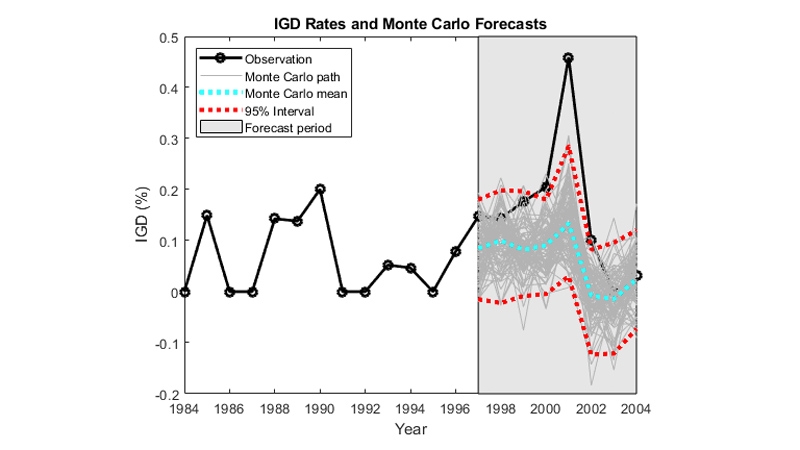

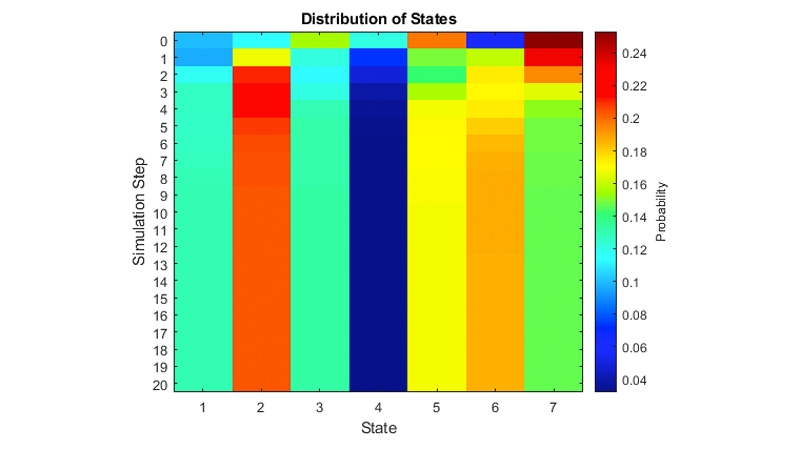

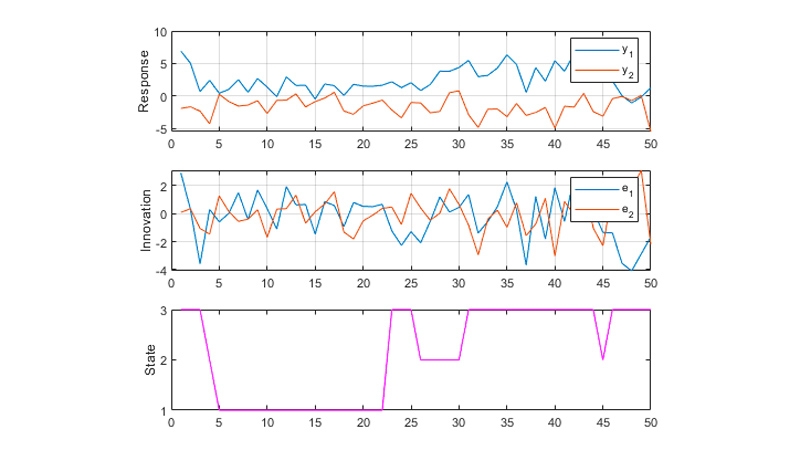

马可夫转换模型

- 分析具有结构突变和未观测潜伏期的多元时间序列数据。

模拟响应、创新和状态指数。

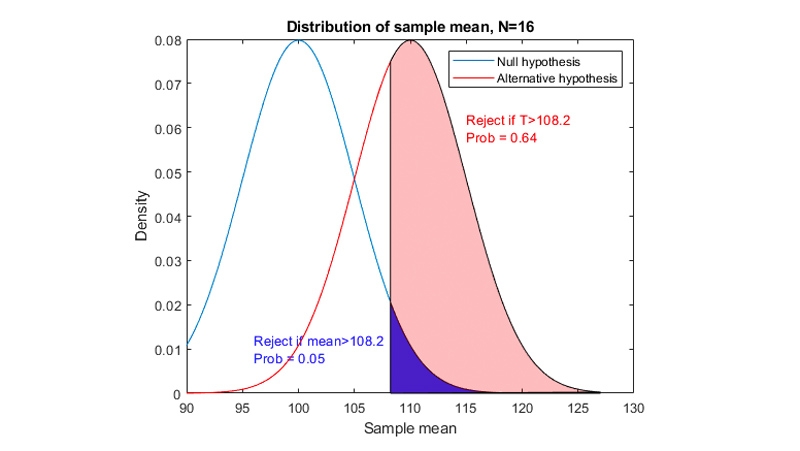

金宝app支持假说的测试

执行各种预估和预估后的诊断测试,包括:

- 平稳

- 相关

- 异方差性

- 结构变化

- 共线性

- 协整

假设检验。