金融工具工具箱

设计,价格和套期保值复杂的金融工具

金融工具的工具箱™定价,建模和分析固定收益,信贷和权益工具投资组合提供的功能。您可以使用工具箱进行现金流模型和收益曲线拟合分析,计算价格和敏感性,期价的演变,并进行使用普通股票和固定收益建模方法套期保值的分析。该工具箱,您可以创建一个使用参数化拟合模型和引导新的金融工具类型,适合收益率曲线市场数据,并构建基于双曲线定价模式。

你可以对固定收益和股票工具进行定价和分析。对于固定收益建模,您可以计算几种类型的证券和衍生品的价格、收益、价差和敏感性值,包括可转换债券、抵押贷款支持证券、国库券、债券、掉期、上限、下限和浮动利率票据。对于股票,你可以计算价格、隐含波动率、希腊普通期权和几种奇异衍生品的价值。

金融工具工具箱包含了模型交易对手信用风险和CVA风险的功能。对于信用衍生品,工具箱包括信用违约掉期定价和违约概率曲线建模函数。对于能源衍生品,你可以对奇异期权和普通期权建模。工具箱还提供到Numerix的连接®CrossAsset集成层。

入门:

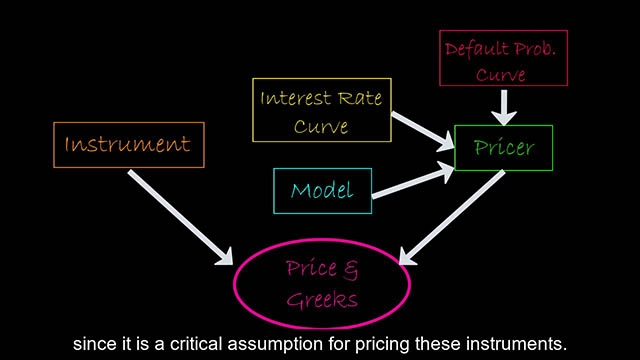

基于可重用对象的定价工作流

- 创建为金融工具定价的工具、模型和定价对象。

- 轻松地重用这些对象来仪价格比较不同的模型和定价引擎。

为仪器定价的工作流程。

为金融工具投资组合定价

定义多级投资组合(例如,基础资产、交易员、策略和团队),然后计算投资组合中所有工具的价格和敏感性。

为一系列工具定价的工作流程。

仪器

使用各种定价方法和模型计算固定收益证券、掉期和远期掉期的价格和敏感性,以及带有期权/嵌入期权和共同利率期权(包括债券期权、浮动利率票据期权、上限、下限和互换)的固定收益工具的价格和敏感性。

树查看器的情节。

移黑波动。

仪器

价格纯香草选项,包括欧洲,美国和百慕大期权。价格奇异期权,包括亚洲,屏障,篮子,数字,前进/期货,彩虹和传播选项。

看涨期权价格敏感度。

根据不同的定价模型的欧式看涨价格。

定价使用朗斯塔夫 - 施瓦茨方法摆选项。

信用违约掉期期权定价。

抵押贷款支持证券(MBS)、抵押贷款池和抵押贷款抵押债券(CMO)

计算MBS、抵押贷款池投资组合和CMO的价格和风险因素。金宝app对于CMO的预付款部分,支持的方案是计划摊销级(PAC)或目标摊销级(TAC)债券的顺序分期和附表债券分期。

抵押贷款池每月现金流和抵押贷款余额为两个有条件的付款利率。

信贷价值调整(CVA)

计算信用风险和CVA在过度的非处方(OTC)合同的每个对手。

预计折现交易对手的信用风险。

错向风险

使用copula生成相关的曝光-违约场景对,然后基于这些场景估计信用曝光。

相关exposure-credit场景。