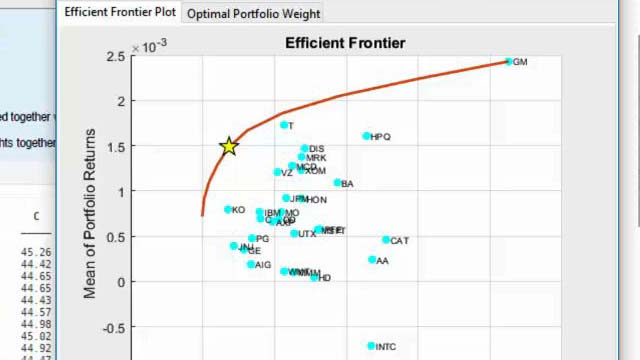

组合优化是一个数学方法在整个金融工具或资产的集合投资决策。组合优化的目标是找到投资,实现与收益的权衡所需的风险组合。用于组合优化的常规方法是均值方差组合优化,这是基于这样的假设返回是正态分布的。

在另一方面,条件值下的风险(CVaR的)是有价值的,有风险的量化范围超出置信水平的情况下在指定时间段内的平均损失扩大的风险度量。例如,$ 12个万来了为期一天的99%的CVaR在一天时间内最差的1%情况下的预期损失为$ 1200万美元。此外,CVaR的也被称为预期不足。

随着CVaR的投资组合optmization,你并不需要承担正态分布的回报。在这个例子中,您将了解到:

- 如何使用Copula函数生成相关资产的方案,尝试模仿历史回报的模式

- 如何基于模拟场景资产运用CVaR的投资组合优化

- 如何比较CVaR的投资组合优化和均值 - 方差组合优化的有效前沿