主要内容

推断条件方差和残差

此示例显示如何从拟合的条件方差模型推断条件方差。使用推断的条件方差计算标准化残差以检查模型拟合。

步骤1.加载数据。

加载工具箱中包含的丹麦名义股票回报数据。

负载丹麦数据y=DataTable.RN;T=长度(y);图(y)xlim([0,T])标题(“丹麦名义股票回报”)

收益率序列似乎具有非零均值偏移和波动率聚类。

第二步。拟合EGARCH(1,1)模型。

指定,然后将EGARCH(1,1)模型拟合到名义股票收益率序列。包括平均偏移量,并假设高斯创新分布。

Mdl=egarch(“抵消”南的,“加什拉格”1....“拱门”1.“杠杆拉格”,1); EstMdl=估计值(Mdl,y);

(1,1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)条件方差模型,1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)1)条件方差)条件1}-0.002499 0.19222-0.0130001 0.98963偏移量0.10325 0.037727 2.7368 0.0062047

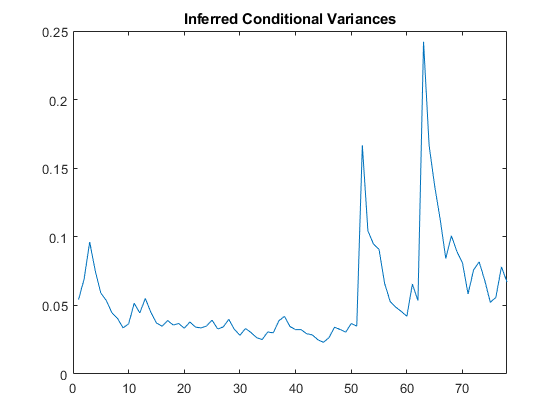

第三步。推断条件方差。

使用拟合模型推断条件方差。

v=推断(EstMdl,y);图(v)xlim([0,T])标题(“推断条件方差”)

推断出的条件方差显示收益序列结束时波动性增加。

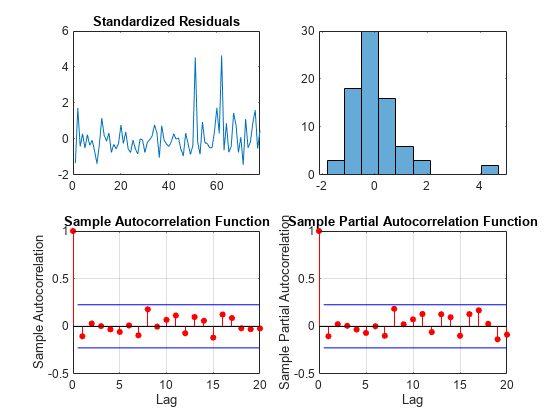

步骤4.计算标准化残差。

计算模型拟合的标准化残差。减去估计的平均偏差,然后除以条件方差过程的平方根。

res=(y-EstMdl.Offset)。/sqrt(v);图子地块(2,2,1)图(res)xlim([0,T])标题(“标准化残差”)子批次(2,2,2)直方图(res,10)子批次(2,2,3)自相关(res)子批次(2,2,4)parcorr(res)

标准化残差不显示残差自相关。有一些残差大于高斯分布的预期,但正态性假设并非不合理。

另见

物体

功能

相关的话题

您还可以从以下列表中选择网站: