毛刺型XII分布

定义

毛刺型XII分布是正真实线上的三个参数分布系列。毛刺分配的累积分布函数(CDF)是

哪里C和K为形状参数,α为尺度参数。概率密度函数为

毛刺型XII分布的密度为L形,如果C≤ 1和单峰,否则。

背景

Burr(1942)首先将Burr分布作为一个双参数族进行了讨论。Tadikamalla(1980)引入了一个额外的比例参数。它是一个灵活的分布族,可以表示多种分布形状。Burr分布包括、重叠或具有许多常用分布,例如伽马分布、对数正态分布、对数逻辑分布、钟形分布和J形贝塔分布(但不是U形分布),作为限制情况。一些化合物分布也对应于毛刺分布。例如,将Weibull分布与其标度参数的gamma分布组合,会产生Burr分布。类似地,将指数分布与其速率参数1/μ的伽马分布组合,也会产生Burr分布。Burr分布也有两种渐近极限情况:Weibull和Pareto I型。

毛刺分布可以适应广泛的经验数据。其参数的不同值涵盖了一组广泛的偏度和峰度。因此,它被用于各种领域,如金融、水文和可靠性,以建模各种数据类型。Burr分布模型的数据示例包括家庭收入、作物价格、保险风险、旅行时间、洪水水位和故障数据。

Burr型XII分布的生存函数和危害函数分别为:

和

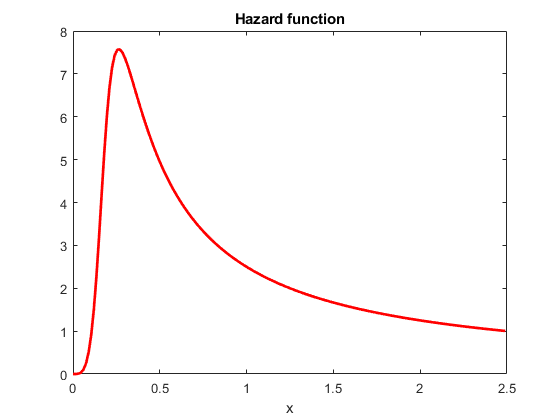

如果C> 1,危险功能H(x)非单调与模式x=α(C- 1)1/C.

参数

三参数毛刺分布由其尺度参数α和形状参数定义C和K.你可以使用大中型企业或者健身师. 这两个函数都支持Burr分布的金宝app删失数据。

从带有刻度参数0.5和形状参数2和5的毛刺分布生成样本数据。

RNG('默认') R =随机(“毛刺”1、0.5、2、5、1000年);

估计参数和置信区间。

[phat,pci] = mle(r,“分布”,“毛刺”)

PHAT = 0.4154 2.1217 4.0550 PCI = 0.2985 1.9560 2.4079 0.5782 2.3014 6.8288

当其参数发散时,三参数毛刺分布渐近收敛为两种极限形式之一:

如果K→0,C→∞,ck= λ,则在cdf条件下,毛刺分布退化为双参数帕累托分布

如果K→∞,α→∞,α/K1/C=θ,则Burr分布随cdf减小为双参数Weibull分布

如果大中型企业或者健身师检测到这种发散,它返回一个错误消息,但通知您该分布的极限分布和相应的参数估计。

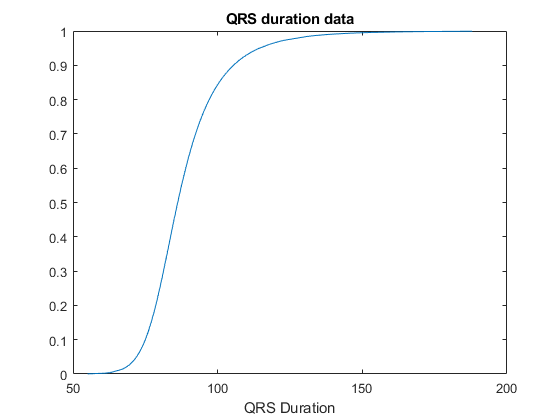

符合毛刺分布并绘制CDF

此示例演示如何将毛刺分布拟合到数据,绘制cdf,并使用毛刺分布拟合构造直方图。

1.加载示例数据。

负载心律失常

第五列X包含从心电图获得的测量值,称为QRS持续时间。

2.对QRS持续时间数据拟合Burr分布,得到参数估计。

PD=fitdist(X(:,5),“毛刺”);

PD.拥有财产中毛刺分布参数的最大可能性估计参数.估计是α= 80.4515,

= 18.9251,

= 0.4492.

3.绘制QRS持续时间数据的cdf。

QRScdf=cdf(“毛刺”,排名量(x(:,5)),80.4515,18.9251,0.4492);plot(sortrows(x(:,5)),qrscdf)标题(“QRS持续时间数据”)xlabel(“QRS时间”)

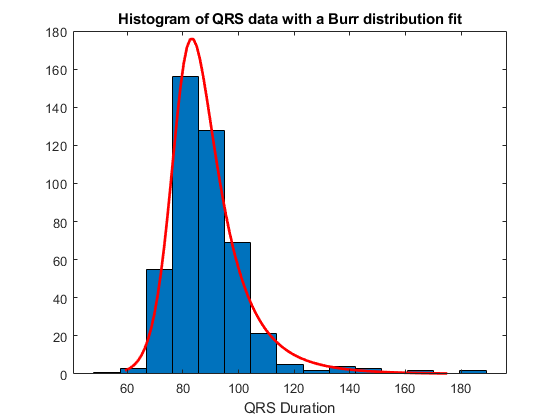

4.用15个箱和毛刺分配的PDF绘制QRS持续时间数据的直方图。

histfit(x(:,5),15,“毛刺”) 标题(“具有毛刺分布拟合的QRS数据直方图”)xlabel(“QRS时间”)

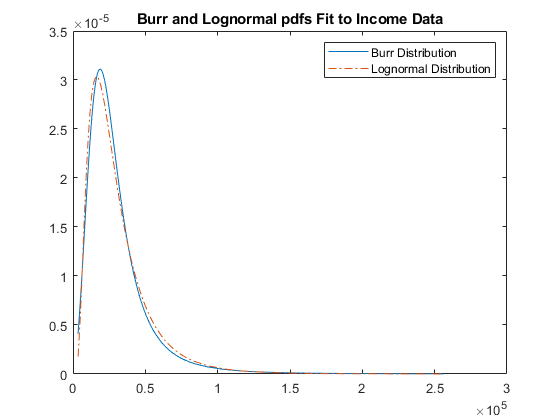

比较Lognormal和Burr分布PDFS

使用对数正态分布生成的收入数据,将对数正态pdf与Burr pdf进行比较。

生成收入数据。

RNG('默认')重复性的%y =随机(对数正态的日志(25000),0.65,[1]500年);

拟合毛刺分布。

pd = fitdist (y,“毛刺”)

pd=毛刺分布毛刺分布α=26007.2[21165.51956.4]c=2.63743[2.3053,3.0174]k=1.09658[0.775479,1.55064]

在同一个图上绘制收入数据的Burr和lognormal PDF。

p_burr = pdf(pd,sortrows(y));p_lognormal = pdf(对数正态的sortrows (y),日志(25000),0.65);p_burr情节(sortrows (y),'-'p_lognormal sortrows (y),“-”。) 标题(“毛刺和Lognormal pdf适合收入数据”)传说('毛刺分发',“对数正态分布”)

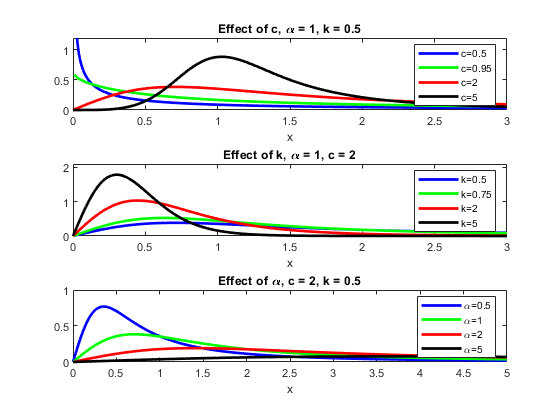

各种参数的Burr pdf

这个例子展示了如何为毛刺分布的概率密度函数创建各种形状。

X=0:0.01:5;c=[0.50.9525];k=[0.50.75 2 5];α=[0.5 1 2 5];颜色=[“b”;‘g’;“r”;'K']“;数字为i = 1:1:4 pdf1(i,:) = pdf(“毛刺”,x,1,c(i),0.5);pdf2(i,:) = pdf(“毛刺”,X,1,2,k(i));pdf3(i,:)=pdf(“毛刺”,x,alpha(i),2,0.5);AXC =子图(3,1,1);PC(i)= plot(x,pdf1(i,:),颜色(i),“线宽”,2); 头衔('C,\ alpha = 1,k = 0.5'的效果),包含(“x”) 抓住在axK =次要情节(3、1、2);pK (i) =情节(X, pdf2(我:),颜色(我),“线宽”,2); 头衔('k的影响,\alpha=1,c=2'),包含(“x”) 抓住在axAlpha =情节(3、1,3);pAlpha (i) =情节(X, pdf3(我:),颜色(我),“线宽”,2); 头衔('Effect of \alpha, c = 2, k = 0.5'),包含(“x”) 抓住在结束设置(axC,'xlim'[0 3],“YLim”,[0 1.2]);套装(AXK,'xlim'[0 3],“YLim”2.1 [0]);集(axAlpha,'xlim',[0 5],“YLim”,[0 1]);传奇(AXC,‘c=0.5’,“c = 0.95”,“c = 2”,“c = 5”);传奇(AXK,“k = 0.5”,“k=0.75”,'k = 2','k = 5');传奇(Axalpha,‘\α= 0.5,“\α= 1”,'\ alpha = 2','\ alpha = 5');

该图说明了不同参数值下毛刺分布的形状和比例如何变化。

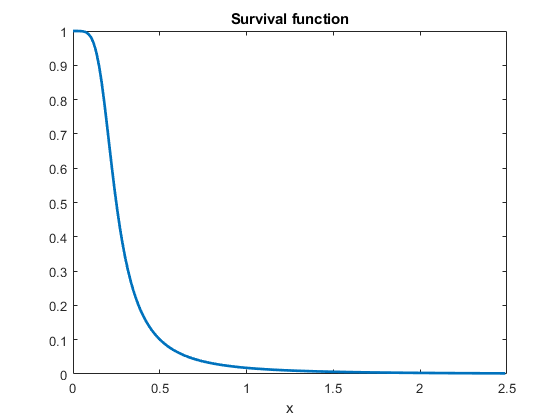

毛刺分布的生存和危害函数

这个例子展示了如何找到和绘制来自布尔分布的样本的生存和危险函数。

生成数据。

X=0:0.015:2.5;

评估中数据的pdf和cdfX.

Xpdf = pdf (“毛刺”,X,0.2,5,0.5);XCDF = CDF(“毛刺”,X,0.2,5,0.5);

评估和绘制数据的生存函数X.

S = 1. -xcdf;%的生存函数情节(X,年代,“线宽”,2)标题(“生存功能”)xlabel(“x”)

评估并绘制中数据的危险函数X.

H = Xpdf. / S;%风险函数绘图(x,h,“r”,“线宽”,2)标题(“风险函数”)xlabel(“x”)

参数估计的发散性

这个例子展示了如何解释当参数估计偏离时的显示,当拟合一个布尔分布输入数据。

1.从参数为0.5和2的Weibull分布生成样本数据。

RNG('默认')%的再现性2100年X = wblrnd (0.5, 1);

2.拟合毛刺分布。

PD=fitdist(X,“毛刺”);

错误使用addburr>burrfit(第566行)数据不符合有限参数的Burr分布。最大似然拟合由Burr分布的k->Inf,alpha->Inf极限形式提供:具有以下参数的Weibull分布。a(刻度):0.476817 b(形状):1.96219 prob.BurrDistribution.fit(第246行)中的误差p=burrfit(x,0.05,cens,freq,opt);fitdist>localfit(第238行)中的错误pd=feval(fitter,x,'cens',c,'freq',f,varargin{:});fitdist(第185行)中的错误pd=localfit(dist,fitter,x,cens,freq,args{:});

错误消息告诉您Weibull族似乎更适合数据,并根据Weibull拟合给出参数估计。您可以直接使用这些估计值。如果需要参数的协方差估计值或有关拟合的其他信息,可以对数据重新拟合威布尔分布。

3.将Weibull分布符合数据,并找到参数估计的置信区间。

PD=fitdist(X,'weibull');paramci(PD)

ANS = 0.4291 1.6821 0.5298 2.2890

这些是Weibull分配适合的参数估计的95%置信区间。

参考

[1] Burr, Irving W.“累积频率函数”。数理统计年鉴,第13卷,第2期,1942年,第215-232页。

[2] Tadikamalla, Pandu R.“看一下Burr和相关的分布。”国际统计审查,第48卷,第3期,1980年,第337-344页。

[3] Rodriguez,Robert N.“毛刺型XII分布指南”。生物统计学,第64卷,第1期,1977年,129-134页。

[4] 侯赛尼,Essam K.“Burr XII型分布的特征”。应用。数学。莱特。第四卷第1期,1991年,59-61页。

Grammig, Joachim和Kai-Oliver Maurer。非单调危险函数和自回归条件持续时间模型计量经济学杂志,第3卷,2000年,第16-38页。

另请参阅

相关话题

您还可以从以下列表中选择一个网站: