最小化凸函数在凸区域

凸优化是一个凸目标函数最小化的过程受到凸约束或,等价于凹最大化目标函数凸约束。点满足当地最优条件可以有效地找到许多凸优化问题。因为一个点,是一个局部最优也是全球最佳,这是足以找到一个局部最优来解决这个问题。凸凸的近似问题提供最佳的客观价值界限和近似的解决方案。金宝搏官方网站

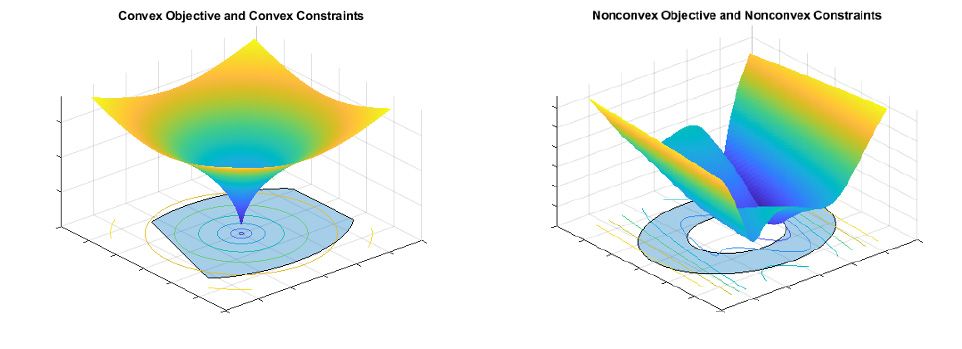

下面的数字显示凸和非凸优化问题的例子。

凸优化的应用在金融和工程,包括投资组合优化、设计优化、参数估计、信号处理和最优控制。例如,选择一个股票投资组合回报最大化问题受到上界对基准投资组合风险和跟踪误差可以被制定为一个凸优化问题。

凸优化的数学问题是找到一个向量\ (x \)最小化函数:

$ $ min_ f (x) $ $ {x}

主题:

\ (g_i (x)≤0 \)(非线性不等式约束)

\ (Ax≤b \)(线性不等式约束)

x = b_ \(现代{eq} {eq} \)(线性等式约束)

\(磅≤x≤乌兰巴托\)(绑定约束)

\ (g_i, i = 1,…, m \)是凸函数。