选择使用Box-Jenkins方法对时间序列ARIMA模型

这个例子展示了如何使用Box-Jenkins方法选择ARIMA模型。时间序列是日志季度澳大利亚消费者价格指数(CPI)从1972年和1991年。

Box-Jenkins方法

Box-Jenkins方法[1]是一个五步的过程识别、选择和评估条件意味着模型(离散,单变量时间序列数据)。

确定时间序列平稳性。如果系列不是静止不动的,先后差异实现平稳性。样本自相关函数(ACF)和偏自相关函数(PACF)的一系列固定衰减指数(或完全切断几滞后)。

确定一个静止的条件意味着模型系列。示例ACF和PACF功能可以帮助这个选择。自回归(AR)过程,样本ACF逐渐衰减,但样本PACF切断后几滞后。相反,对于一个滑动平均(MA)的过程,样品ACF切断了几滞后,但样本PACF逐渐衰减。如果ACF和PACF逐渐衰减,考虑一个ARMA模型。

创建一个模型估计的模板,然后适应模型。在计量经济学的工具箱™配件的非平稳模型时,您不需要手动不同系列,适合固定模式。相反,您可以使用系列最初的规模,并创建一个

华宇电脑模型对象所需的程度的季节性和季节差分。拟合的ARIMA模型直接便于预测:预测返回原来的规模(不差)。进行拟合优度检验,确保充分系列模型描述。残差应该是不相关的,同方差的正态分布与恒定的均值和方差。如果残差不是正态分布,可以改变创新分发给学生的 。

在选择一个模型,并且检查其适应和预测ability-you可以使用该模型来预测或生成蒙特卡罗模拟在一个未来的时间范围。

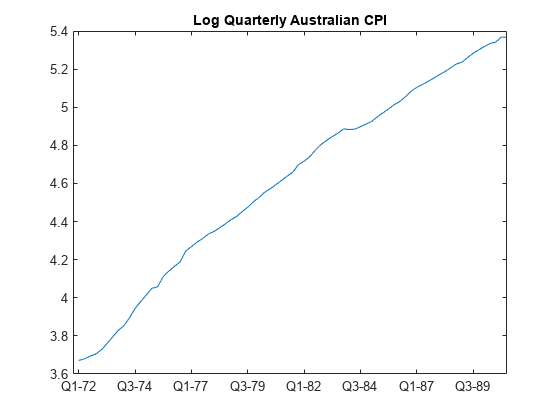

加载数据

澳大利亚CPI数据加载和绘制。

负载Data_JAustraliany = DataTable.PAU;T =长度(y);图绘制甘氨胆酸(y) h1 =;h1。XLim = [0, T];h1。XTick = 1:10: T;h1。XTickLabel = datestr(日期(1:10:T), 17);标题(“季度澳大利亚CPI日志”)

系列是不稳定的,具有明显的上升趋势。

画出样本ACF和PACF

情节样本自相关函数(ACF)和偏自相关函数(PACF)居民消费价格指数(CPI)系列。

图次要情节(2,1,1)autocorr (y)次要情节(2,1,2)parcorr (y)

显著,线性衰减样本ACF表示的非平稳过程。

不同的数据

取数据的一阶差分,情节差系列。

dY = diff (y);图绘制甘氨胆酸(dY) h2 =;h2。XLim = [0, T];h2。XTick = 1:10: T;h2。XTickLabel = datestr(日期(2:10:T), 17);标题(“差日志季度澳大利亚CPI”)

差分消除了线性趋势。差系列显得更加平稳。

情节的示例ACF和PACF差系列

情节差系列的示例ACF和PACF找行为更符合一个固定的过程。

图次要情节(2,1,1)autocorr (dY)次要情节(2,1,2)parcorr (dY)

差的样品ACF系列衰减更快。示例PACF切断后滞后2。这种行为符合二级自回归(AR(2)模型。

指定和估计一个ARIMA(2, 1,0)模型

指定,然后估计,ARIMA(2 1 0)模型为日志季度澳大利亚CPI。这个模型有一个程度的季节性差异和两个基于“增大化现实”技术的滞后。默认情况下,创新与一个常数分布是高斯方差。

Mdl = arima (2 1 0);EstMdl =估计(Mdl y);

ARIMA(2, 1,0)模型(高斯分布):价值StandardError TStatistic PValue __________ _________________ __________ _____常数0.010072 0.0032802 3.0707 0.21206 0.0021356基于“增大化现实”技术的{1}AR{2} 0.095428 2.2222 0.026271 0.33728 0.10378 3.2499 1.1112 0.0011543方差9.2302 e-05 e-05 8.3066 - 9.849 e-17

AR系数都在0.05显著性水平显著。

检查拟合优度

推断出的残差拟合模型。检查残差正态分布和不相关的。

res =推断(EstMdl y);图次要情节(2 2 1)情节> /√(EstMdl.Variance))标题(标准化残差的次要情节(2,2,2)qqplot (res)次要情节(2,2,3)autocorr (res)次要情节(2,2,4)parcorr (res) hvec = findall (gcf,“类型”,“轴”);集(hvec,“TitleFontSizeMultiplier”,0.8,…“LabelFontSizeMultiplier”,0.8);

残差正态分布合理,不相关的。

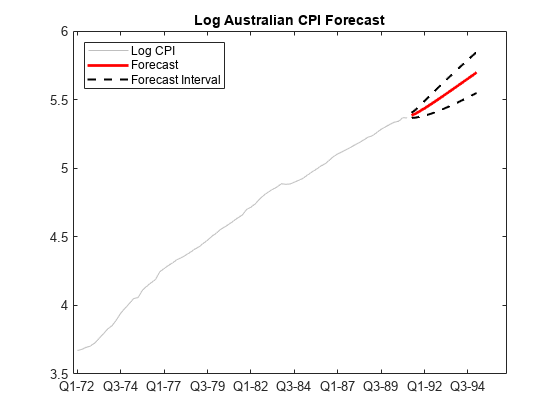

生成预测

生成预测和近似95%预测间隔4年(16人)。

(yF, yMSE) =预测(EstMdl 16 y);乌兰巴托= yF + 1.96 * sqrt (yMSE);磅= yF - 1.96 * sqrt (yMSE);图h4 =情节(y,“颜色”,综合成绩、综合成绩、综合成绩);持有在h5 =情节(78:93 yF,“r”,“线宽”2);到h6 =情节(78:93乌兰巴托,“k——”,“线宽”,1.5);情节(78:93磅,“k——”,“线宽”,1.5);fDates =[日期;日期(T) + cumsum (diff(日期(T-16: T))));甘氨胆酸h7 =;h7。XTick = 1:10: (T + 16);h7。XTickLabel = datestr (fDates(1:10:结束),17);传奇((h4、h5代替),“日志CPI”,“预测”,…预测区间的,“位置”,“西北”)标题(“澳大利亚CPI预测日志”)举行从

引用

[1]盒子,乔治·e·P。,Gwilym M. Jenkins, and Gregory C. Reinsel.时间序列分析:预测与控制。第三。恩格尔伍德悬崖,新泽西:普伦蒂斯霍尔,1994年。