欧洲和美国的定价选择传播

这个例子展示了如何为欧洲和美国的价格和计算敏感性传播使用各种技术选项。首先,欧洲的价格和敏感性分布选项计算使用封闭形式的解决方案。金宝搏官方网站然后,价格和敏感的美国传播选项是使用有限差分计算和蒙特卡罗模拟。最后,是在传播上进行进一步分析选择不同的输入范围。

传播选项选择在两个基础资产价格的差异。例如,两个资产之间的传播的看涨期权到期收益如下:

在哪里 是第一个标的资产的价格, 是第二个标的资产的价格, 是执行价格。到期,如果传播 大于罢工的价格吗 ,期权持有人行使期权,获得扩散和执行价格的区别。如果传播小于0,期权持有人不行使期权,回报是0。在能源市场传播选项频繁交易。两个例子是:

裂解价差:选项成品油和原油。下载188bet金宝搏传播代表细化保证金由“开裂”炼油厂的原油精炼石油产品。

火花利差:选择在电力和某种类型的燃料。传播代表电厂的边缘,将燃料运行的发电机发电。

定价方法的概述

差价期权有几种方法,讨论了(1]。下面的例子使用了闭型、有限差分和蒙特卡罗模拟差价选项。讨论了每种方法的优点和缺点如下:

封闭形式的解决方案和近似金宝搏官方网站偏微分方程(PDE)是有利的,因为他们是非常快,和扩展计算敏感性(希腊人)。然而,封闭形式的解决方案并不总是可用,例如金宝搏官方网站美国传播选项。

有限差分法是一种数值离散化过程来解决pd的价格和时间变量为一个网格。该方法的详细分析可以发现在2]。它可以处理的情况下封闭形式的解决方案并不可用。金宝搏官方网站同时,有限差分计算敏感性远远,因为它输出一个网格的期权价格的一系列潜在的价格和时间。然而,它是低于封闭形式的解决方案。金宝搏官方网站

蒙特卡罗模拟使用随机抽样模拟运动的标的资产的价格。它处理封闭解不存在的情况。金宝搏官方网站然而,通常要花很长时间运行,特别是敏感性计算。

定价欧洲传播的选择

下面的例子演示了裂缝传播的定价选择。

炼油企业担心即将到来的维修计划和需要防止减少原油价格和提高燃油价格。在维护炼油企业需要继续为客户提供燃料油满足他们的要求。炼油企业的策略是使用传播选项来管理其对冲。

2013年1月,炼油企业购买1:1裂纹传播选择通过购买取暖油期货和出售原油期货。CLF14 WTI原油期货每桶100美元,HOF14取暖油期货合约在每加仑2.6190美元。

清晰;%的价格波动,取暖油和股息Price1gallon = 2.6190;%美元/加仑Price1 = Price1gallon * 42;%美元/桶Vol1 = 0.10;Div1 = 0.03;%的价格波动,和股息的WTI原油Price2 = 100;%美元/桶影响= 0.15;Div2 = 0.02;%的相关性基本价格相关系数= 0.3;%的选择类型OptSpec =“电话”;%的罢工罢工= 5;%结算日期解决=' 01 - 1月- 2013;%的成熟度成熟=' 01 - 1月- 2014;%无风险利率RiskFreeRate = 0.05;

函数将利率期限结构和股票定价结构作为输入。另外,您需要指定输出感兴趣的。

%定义RateSpec复合= 1;基础= 1;RateSpec = intenvset (“ValuationDate”解决,startdate可以的解决,…“EndDates”成熟,“利率”RiskFreeRate,“复合”,…复合,“基础”、基础);%定义StockSpec两资产StockSpec1 = stockspec (Vol1 Price1,“连续”,Div1);Price2 StockSpec2 = stockspec(影响,“连续”,Div2);%指定价格和灵敏度输出OutSpec = {“价格”,“δ”,“伽马”};

金融工具的工具箱™包含两种类型的封闭形式近似计算价格和敏感性的欧洲传播选项:柯克的近似(spreadbykirk,spreadsensbykirk)和Bjerksund Stensland模型(spreadbybjs,spreadsensbybjs)[3]。

这个函数spreadsensbykirk计算价格和敏感性欧洲传播选项使用柯克的近似。

%柯克的近似[PriceKirk, DeltaKirk GammaKirk] =…spreadsensbykirk (RateSpec StockSpec1 StockSpec2,结算,…成熟、OptSpec罢工,,“OutSpec”OutSpec)

PriceKirk = 8.3636

DeltaKirk =1×20.6108 - -0.5590

GammaKirk =1×20.0225 - 0.0249

这个函数spreadsensbybjs计算价格和敏感性欧洲传播选项使用Bjerksund和Stensland模型。在[3],Bjerksund Stensland解释说,柯克的近似往往低估了传播选择罢工时接近于零,罢工时,相对远离零。相比之下,该模型由Bjerksund和Stensland具有更高的精度。

% Bjerksund和Stensland模型[PriceBJS, DeltaBJS GammaBJS] =…spreadsensbybjs (RateSpec StockSpec1 StockSpec2,结算,…成熟、OptSpec罢工,,“OutSpec”OutSpec)

PriceBJS = 8.3662

DeltaBJS =1×20.6115 - -0.5597

GammaBJS =1×20.0225 - 0.0248

计算价格的比较表明,两个闭型模型和价格敏感性产生相似的结果。除了δ和伽马函数也可以计算θ,织女星,λ,ρ。

displayComparison (“柯克”,“毕加索”,PriceBJS PriceKirk DeltaKirk、DeltaBJS GammaKirk GammaBJS)

比较价格:柯克:8.363641毕加索:8.366158比较三角洲:柯克:0.610790 - -0.558959毕加索:0.611469 - -0.559670的比较gamma:柯克:0.022533 0.024850毕加索:0.022495 - 0.024819

定价的美国传播选项

虽然闭型近似欧洲传播快速、适合的定价选择,他们不能价格美国传播选项。使用有限差分方法和蒙特卡罗方法,美国传播选项可以定价。在这个例子中,一个美国传播选择价格相同的属性上面的裂纹传播的选择。

有限差分数值方法解决了PDE的底层价格和时间变量离散化网格。金融工具的工具箱™包含功能spreadbyfd和spreadsensbyfd,这对欧洲和美国计算价格和敏感性传播选项使用有限差分方法。有限差分法,网格的组成有很大的影响的质量输出和执行时间。一般来说,精确离散网格将导致输出接近理论值,但却不再执行时间的成本。网格的组合使用可选参数控制PriceGridSize,TimeGridSize,AssetPriceMin和AssetPriceMax。

表明定价美国选项,添加一个可选的输入AmericanOpt的价值1函数的参数。

%有限差分法对美国传播选项[PriceFD, DeltaFD GammaFD、PriceGrid AssetPrice1,…AssetPrice2] =…spreadsensbyfd (RateSpec StockSpec1 StockSpec2,结算,…成熟、OptSpec罢工,,“OutSpec”OutSpec,…“PriceGridSize”(500 500),“TimeGridSize”,100,…“AssetPriceMin”[0 0],“AssetPriceMax”(2000 2000),…“AmericanOpt”1);%显示价格和敏感性PriceFD

PriceFD = 8.5463

DeltaFD

DeltaFD =1×20.6306 - -0.5777

GammaFD

GammaFD =1×20.0233 - 0.0259

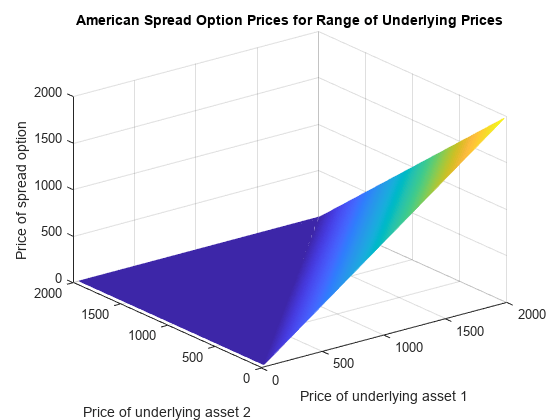

这个函数spreadsensbyfd还返回一个网格,包含了一系列潜在的期权价格价格和时间。网格的期权价格在时间为零,即期权价格结算日期,可以绘制一系列潜在的价格。

%绘制期权价格图;网(AssetPrice1 AssetPrice2 PriceGrid (:,: 1) ');标题(“美国传播选择价格范围的基础价格);包含(“基础资产价格1”);ylabel (“基础资产价格2”);zlabel (的价格分布选项的);

美国风格的选择可以定价蒙特卡罗方法使用龙斯达夫的最小二乘法和施瓦茨(4]。金融工具的工具箱™包含功能spreadbyls和spreadsensbyls计算价格和敏感性的欧洲和美国使用模拟选项。蒙特卡洛模拟方法spreadsensbyls生成多条路径的模拟根据几何布朗运动(GBM)两个标的资产的价格。类似于网格的有限差分方法的粒度决定输出的质量和执行时间,输出的质量和执行时间的蒙特卡罗模拟依赖于路径的数量(NumTrials每个路径()和时间段的数量NumPeriods)。此外,蒙特卡罗模拟得到的结果是不确定的。每次运行根据仿真的结果会有不同的结果。

%,表明我们正在使用龙斯达夫定价美式期权%和施瓦茨方法,添加一个可选的输入| AmericanOpt |与一个值% | 1 |函数的参数。%美国扩散蒙特卡罗方法的选择[PriceMC, DeltaMC GammaMC] =…spreadsensbyls (RateSpec StockSpec1 StockSpec2,结算,…成熟、OptSpec罢工,,“OutSpec”OutSpec,…“NumTrials”,1000,“反向”,真的,“AmericanOpt”,1)

PriceMC = 8.4999

DeltaMC =1×20.6325 - -0.5931

GammaMC =1×2-0.0873 - 0.0391

两个模型的结果进行了比较。计算的价格和敏感性龙斯达夫和施瓦茨在每次运行时方法会有所不同,根据模拟的结果。重要的是要注意,结果质量的有限差分法和蒙特卡罗模拟依赖于可选的输入参数。例如,增加路径的数量(NumTrials)spreadsensbyls函数将导致更精确的结果较长的执行时间为代价的。

displayComparison (有限差分的,“蒙特卡罗”,PriceMC PriceFD DeltaFD、DeltaMC GammaFD GammaMC)

价格比较:有限差分:8.546285蒙特卡罗:8.499894比较三角洲:有限差分:0.630606 - -0.577686蒙特卡罗:0.632549 - -0.593106的比较gamma:有限差分:0.023273 0.025852蒙特卡罗:-0.087340 - 0.039120

比较结果的一系列罢工的价格

正如前面所讨论的,柯克的近似往往相对传播选择罢工时远离零。为了证实这一点,传播选择价格与之前相同的属性,但对于一系列罢工的价格。

%指定输出OutSpec = {“价格”,“δ”};%的价格罢工= [-25;-15;5;0;5;15;25);

柯克的近似结果和Bjerksund Stensland模型比较与有限差分的数值逼近方法。自spreadsensbyfd一次只能价格选择之一,它是在一个循环中呼吁每个罢工值。蒙特卡罗模拟(spreadsensbyls)和大量的试验路径也可以用作基准,但有限差分是用于此示例。

%柯克的近似[PriceKirk, DeltaKirk] =…spreadsensbykirk (RateSpec StockSpec1 StockSpec2,结算,…成熟、OptSpec罢工,,“OutSpec”,OutSpec);% Bjerksund和Stensland模型[PriceBJS, DeltaBJS] =…spreadsensbybjs (RateSpec StockSpec1 StockSpec2,结算,…成熟、OptSpec罢工,,“OutSpec”,OutSpec);%有限差分PriceFD = 0(元素个数(罢工),1);DeltaFD = 0(元素个数(罢工),2);为i = 1:元素个数(罢工)[PriceFD(我),DeltaFD(我,:)]=…spreadsensbyfd (RateSpec StockSpec1 StockSpec2,结算,…成熟、OptSpec罢工(i),,“OutSpec”OutSpec,…“PriceGridSize”(500 500),“TimeGridSize”,100,…“AssetPriceMin”[0 0],“AssetPriceMax”2000年[2000]);结束displayComparisonPrices (PriceKirk PriceBJS PriceFD,罢工)

价格范围的罢工:柯克毕加索FD 32.707787 32.672353 32.676040 23.605307 23.577099 23.580307 15.236908 15.228510 15.230919 11.560332 11.560332 11.562023 8.363641 8.366158 8.367212 3.689909 3.678862 3.680493 1.243753 1.219079 1.221866

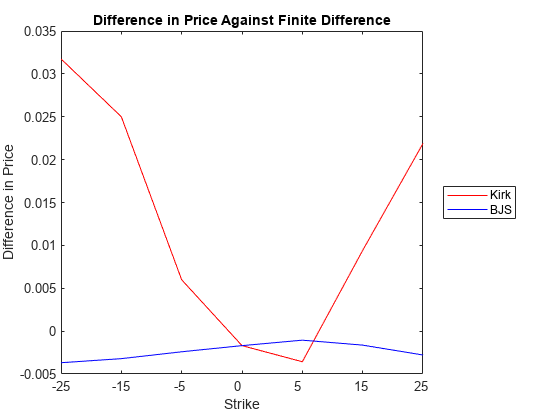

之间的价格差异封闭的形式和有限差分法绘制如下。很明显,随着罢工远离0,柯克的近似和有限差分的区别(红色线)的增加,而Bjerksund之间的差异和Stensland模型和有限差分(蓝线)保持在同一水平。所(3],柯克的近似定价过高传播选择罢工时远离0。

%的差异对基准价格图;情节(PriceKirk-PriceFD“颜色”,“红色”);持有在;情节(PriceBJS-PriceFD“颜色”,“蓝”);持有从;标题(价格差异对有限差分的);传奇(“柯克”,“毕加索”,“位置”,“EastOutside”);包含(“罢工”);甘氨胆酸ax =;斧子。XTickLabel = Strike; ylabel(不同价格的);

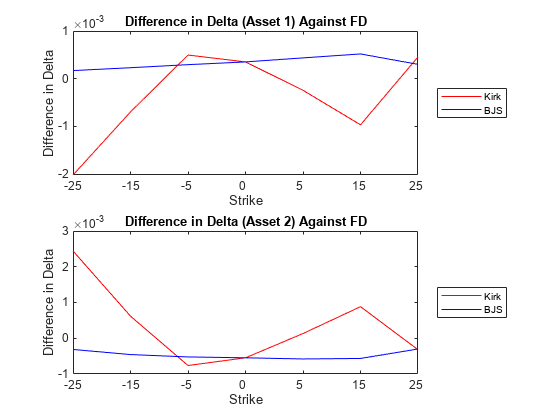

接下来,关闭表单之间的差异增量模型和有限差分是策划。顶部图显示了不同三角洲第一资产和底部情节展示了第二个资产三角洲的差异。从订单的小增量轴10 e - 3,可以看出,这三个模型(柯克、毕加索、有限差分)产生相似的值δ。

%的差异三角洲第一资产对基准图;次要情节(2,1,1);情节(DeltaKirk (: 1) -DeltaFD (: 1),“颜色”,“红色”);持有在;情节(DeltaBJS (: 1) -DeltaFD (: 1),“颜色”,“蓝”);持有从;标题(“差δ(1)资产与FD的);传奇(“柯克”,“毕加索”,“位置”,“EastOutside”);包含(“罢工”);甘氨胆酸ax =;斧子。XTickLabel = Strike; ylabel(“差δ”);%的情节差δ(第二次资产对基准次要情节(2,1,2);情节(DeltaKirk (:, 2) -DeltaFD (:, 2),“颜色”,“红色”);持有在;情节(DeltaBJS (:, 2) -DeltaFD (:, 2),“颜色”,“蓝”);持有从;标题(“差δ(2)资产与FD的);传奇(“柯克”,“毕加索”,“位置”,“EastOutside”);包含(“罢工”);甘氨胆酸ax =;斧子。XTickLabel = Strike; ylabel(“差δ”);

分析价格和织女星在不同级别的波动

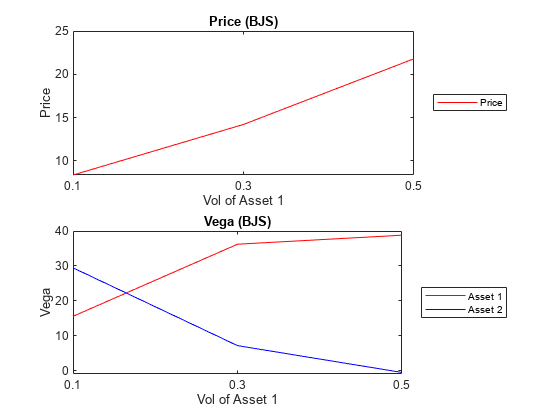

进一步显示类型的分析,可以使用这些模型,进行上述传播选项是各级价格波动的资产。三个层面的比较价格和织女星波动第一资产:0.1,0.3,0.5。Bjerksund和Stensland模型用于分析。

%的罢工罢工= 5;%指定输出OutSpec = {“价格”,“织女星”};%不同程度的波动性资产1Vol1 = (0.1, 0.3, 0.5);StockSpec1 = stockspec (Vol1 Price1,“连续”,Div1);% Bjerksund和Stensland模型[PriceBJS, VegaBJS] =…spreadsensbybjs (RateSpec StockSpec1 StockSpec2,结算,…成熟、OptSpec罢工,,“OutSpec”,OutSpec);displaySummary (Vol1 PriceBJS VegaBJS)

资产价格对于不同的卷水平1:8.366158 14.209112 21.795746资产1维加不同水平卷资产1:15.534849 36.212192 38.794348资产2维加不同水平卷资产1:29.437036 7.133657 -0.557852

价格的变化和织女星下面绘制第一资产的波动性。你可以观察到,随着第一个资产的波动性增加,分布选项的价格也会增加。同时,织女星的变化表明,传播选项的价格变得更加敏感,第一个资产的波动性和第二资产的波动不敏感。

图;毕加索%情节价格模型次要情节(2,1,1);情节(PriceBJS“颜色”,“红色”);标题(“价格(毕加索)”);传奇(“价格”,“位置”,“EastOutside”);包含(“资产1卷”);甘氨胆酸ax =;斧子。XTick = 1:3; ax.XTickLabel = Vol1; ylabel(“价格”);%的阴谋的织女星毕加索模型次要情节(2,1,2);情节(VegaBJS (: 1),“颜色”,“红色”);持有在;情节(VegaBJS (:, 2),“颜色”,“蓝”);持有从;标题(“维加(毕加索)”);传奇(“资产1”,《资产2》,“位置”,“EastOutside”);包含(“资产1卷”);甘氨胆酸ax =;斧子。XTick = 1:3; ax.XTickLabel = Vol1; ax.YLim = [-1 40]; ylabel(“织女星”);

总结

在这个例子中,欧洲和美国扩散期权定价和分析使用不同的技术。金融工具的工具箱™提供函数两种类型的封闭形式的解决方案(柯克,毕加索),有限差分法和蒙特卡洛模拟方法。金宝搏官方网站封闭形式的解决方案非常适合定价和金宝搏官方网站灵敏度计算的欧洲选项,因为他们正在迅速蔓延。然而,他们不能价格美国传播选项。有限差分方法和蒙特卡罗方法可以价格欧洲和美国的选择。然而,他们不是一样快相比欧洲扩散期权定价问题的封闭形式的解决方案。金宝搏官方网站

引用

[1]卡蒙,Rene Durrleman Valdo。“定价和对冲扩散选择。”暹罗。45卷,第4期,2003年,页627 - 685。

[2]维尔莫特,保罗,Dewynne,杰夫,杰夫,山姆。期权定价。牛津大学金融出版社,1993年。

培特,[3]Bjerksund Stensland贡纳。“封闭形式传播选择估值。”Department of Finance, NHH, 2006.

[4]龙斯达夫,弗朗西斯·施瓦茨,爱德华多·S。通过仿真评估美国选择:一个简单的最小二乘的方法。”Anderson Graduate School of Management, UC Los Angeles, 2001.

效用函数

函数displayComparison (model1、model2 price1、price2 delta1, delta2,γγ₂)%垫的型号名称额外的空间additionalSpaces =元素个数(model1)——元素个数(model2);如果additionalSpaces > 0 model2 = [model2 repmat (' '1 additionalSpaces)];其他的model1 = [model1 repmat (' '1、abs (additionalSpaces));结束%的比较计算价格流(“比较价格:\ n”);流(' \ n ');流(' % s: % f \ n”、model1 price1);流(' % s: % f \ n”、model2 price2);流(' \ n ');%的比较δ流(三角洲的比较:\ n”);流(' \ n ');流(' % s: % % f \ n '、model1 delta1 (1), delta1 (2));流(' % s: % % f \ n '、model2 delta2 (1), delta2 (2));流(' \ n ');%的比较γ流(γ的比较:\ n”);流(' \ n ');流(' % s: % % f \ n 'γγmodel1, (1), (2));流(' % s: % % f \ n 'γ₂model2,γ₂(1),(2));流(' \ n ');结束函数displayComparisonPrices (PriceKirk PriceBJS PriceFD,罢工)%的比较计算价格流(“价格范围的罢工:\ n”);流(' \ n ')流(“柯克\ tBJS \ tFD \ n”);为i = 1:元素个数(罢工)流(' % f \ t % f \ t % f \ n”PriceKirk (i), PriceBJS(我),PriceFD (i));结束结束函数displaySummary (Vol1 PriceBJS VegaBJS)%显示价格流(资产的价格对于不同的卷水平1:\ n”);流(' \ n ');为i = 1:元素个数(Vol1)流(“% f \ n”PriceBJS(我));结束流(' \ n ');%显示第一个资产的织女星流(资产资产1维加不同的卷水平1:\ n”);流(' \ n ');为i = 1:元素个数(Vol1)流(“% f \ n”VegaBJS(我1));结束流(' \ n ');%显示第二个资产的织女星流(资产资产1:2维加不同水平卷\ n”);流(' \ n ');为i = 1:元素个数(Vol1)流(“% f \ n”VegaBJS(我,2));结束结束