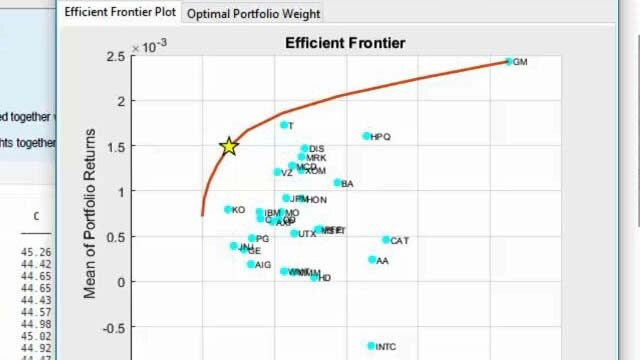

在本次网络研讨会中,您将学习如何使用MATLAB来验证和验证复杂的投资策略。该方法试图通过建立事件驱动的策略模型蒙特卡罗模拟在工具级别,并使用投资组合优化工具-特别是条件风险价值工具-识别最优交易策略的投资组合水平。

特别是,本次网络研讨会中的案例研究确定了成功实施有补买入或买入-卖出策略所需的条件。通过仿真和随后的优化,可以得出结论,覆盖呼叫策略是适当的,在有限和意外的情况下。

在更高的层次上,本次网络研讨会展示了一个工作流来分析一般的投资策略,利用MATLAB环境中可用的强大功能。

会议强调:

•条件风险价值投资组合优化

•蒙特卡罗模拟

•事件驱动的策略建模

主持人:鲍勃·泰勒(Bob Taylor)是MathWorks计算金融产品的开发人员。下载188bet金宝搏

在本次网络研讨会中查看示例代码。