ビデオ・网状物セミナー

卢森堡毕马威会计师事务所Francesco Vittori

毕马威卢森堡分公司八年多前开始开发其风险报告解决方案。

该平台支持计算不同的风险数金宝app据,包括风险价值(VaR)、条件VaR、敏感性分析、压力测试和其他量化指标。

只有具备灵活、高效和安全的开发生命周期,才能满足在平台中集成的新金融、数学和统计模型方面不断增长的需求。

毕马威介绍了风险平台架构,以及量化团队如何将新模型集成到现有架构中。

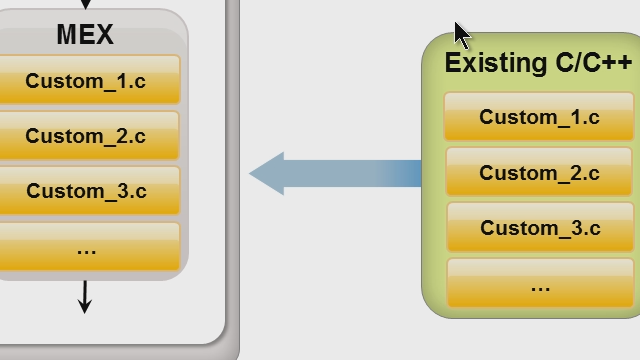

作为一个实际的例子,毕马威展示了MATLAB是如何实现的®与微服务体系结构一起,可用于构建嵌入高级金融和统计技术的高性能、可扩展的软件。

记录日期:2019年5月21日

3种加速模型预测控制器的方法

深度学习实用指南:从数据到部署

基于MATLAB的桥接无线通信设计与测试

深度学习与传统机器学习:选择正确的方法

电力电子控制设计的半实物测试

基于MATLAB的预测维修

电动汽车建模与仿真-从体系结构到部署:网络研讨会系列

您对电源转换控制了解多少?

反馈

特色产品

查看更多相关视频

选择一个网站

选择一个网站以获取翻译后的内容(如果可用),并查看本地活动和优惠。根据您的位置,我们建议您选择:.

您还可以从以下列表中选择网站:

选择中国站点(中文或英文)以获得最佳站点性能。其他MathWorks国家/地区网站未针对您所在地的访问进行优化。

联系当地办事处