金融工具箱

금융데이터를분석하고금융모델을개발할수있습니다。

金融工具箱™는금융데이터의수학적모델링과통계분석을위한함수를제공합니다。예금회전수,거래비용,반연속제약조건,최소또는최대자산수를고려하여투자포트폴리오를분석,백테스트및최적화할수있습니다。이툴박스를이용하면위험을추정하고신용평점표를모델링하고,수익률곡선을분석하며,고정수익상품및유럽옵션가격을책정하고,투자성과를측정할수있습니다。

확률미분방정식(SDE)툴을사용하면다양한확률과정을모델링및시뮬레이션할수있습니다。시계열분석함수를통해누락데이터의변환또는회귀를수행하고서로다른거래캘린더와일수계산법을상호전환할수있습니다。

시작하기:

데이터전처리

영업일규칙,일수계산법,사용자지정거래캘린더,쿠폰이자날짜를고려하여날짜및시간형식을변환합니다。MATLAB®의타임테이블기능을사용하여누락된데이터및이상값이있는항목을제거하고시간관련데이터를리샘플링,집계및동기화할수있습니다。

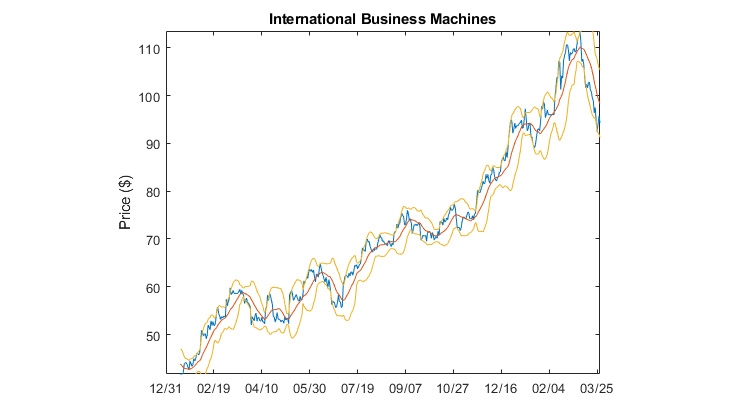

기술적지표및금융차트

기술적지표(이동평균,모멘텀,오실레이터,거래량지표,변화율등)를계산하고금융차트(캔들스틱,OHLC,볼린저밴드차트등)를만들수있습니다。

금융차트및기술적지표。

투자성과메트릭

샤프비율,정보비율,추적오차,위험조정수익률,표본하향편적률,예상하향편적률,최대낙폭,예상최대낙폭등의메트릭을계산하는내장함수를사용하여투자성과를평가할수있습니다。

성과메트릭으로백테스트한손익곡선。

포트폴리오최적화접근방식

평균——분산,평균절대편차(疯狂),조건부최대예상손실액(CVaR)포트폴리오최적화를수행할수있습니다。

MATLAB및金融工具箱로구축한포트폴리오최적화응용프로그램。

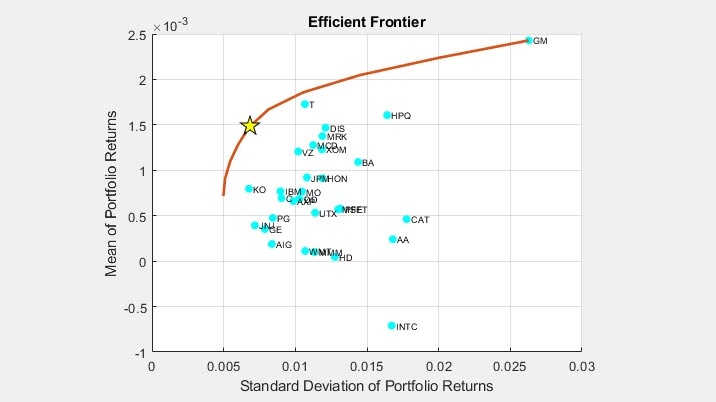

효율적포트폴리오및효율적투자선

포트폴리오표준편차,疯了,VaR, CVaR등의포트폴리오위험을계산하고,샤프비율을최대화하고효율적투자선을시각화하는효율적포트폴리오및해당가중치를추정할수있습니다。

효율적투자선및최적의포트폴리오。

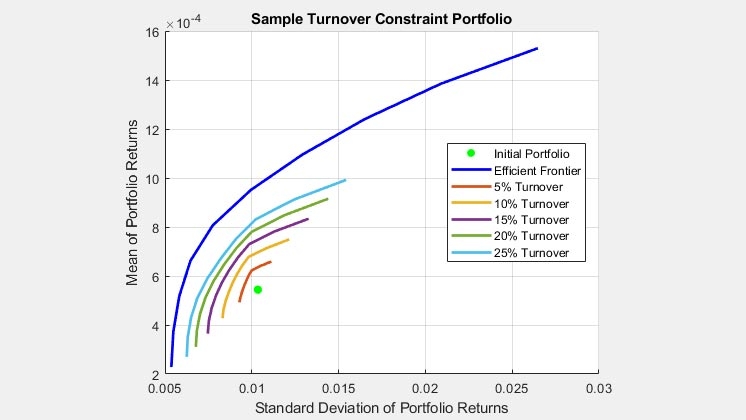

포트폴리오제약조건및거래비용

추적오차,선형부등식,선형등식,한계,예산,그룹,그룹비율,평균회전율,일방회전율,최소자산수,최대자산수등의포트폴리오최적화제약조건을적용할수있습니다。포트폴리오의총수익또는순수익최적화에비례또는고정거래비용을통합합니다。

다양한회전율임계값에서의포트폴리오에대한효율적투자선플롯。

전략백테스트프레임워크

투자전략을정의한후백테스트프레임워크를사용하여과거또는시뮬레이션된시장데이터에서백테스트를수행하고결과를분석하며전략에대한성과메트릭을생성할수있습니다。,기술적지표시장의심리(기타거래신호를전략에통합할수있습니다。프레임워크는사용자지정거래비용,확장또는롤링룩백윈도우,신용거래,롱/숏포트폴리오도지원합니다。

여러투자전략의백테스트를비교하는손익곡선。

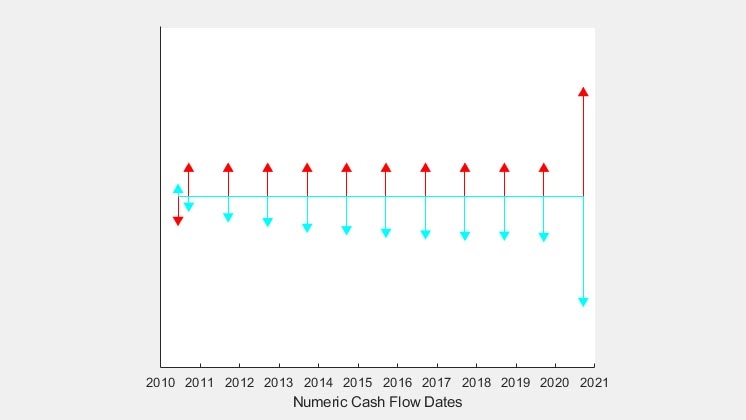

현금흐름분석

金融工具箱를사용하여현재및미래가치를계산하고,명목수익률,유효수익률및수정내부수익률을결정하고,감모및감가상각을계산하며,대출또는연금에대한정기이율을결정할수있습니다。

현금흐름다이어그램。

고정수익분석및옵션가격책정

고정수익증권의가격,만기수익률,기간및볼록성을계산할수있습니다。현금흐름날짜완성,현금흐름량,채권의시간대현금흐름매핑등의분석을계산할수있습니다。黑色및布莱克-斯科尔斯공식을사용하여옵션가격과그릭을계산할수있습니다。金融工具的工具箱™를사용하면복잡한금융상품을설계및가격책정하고헤지할수있습니다。

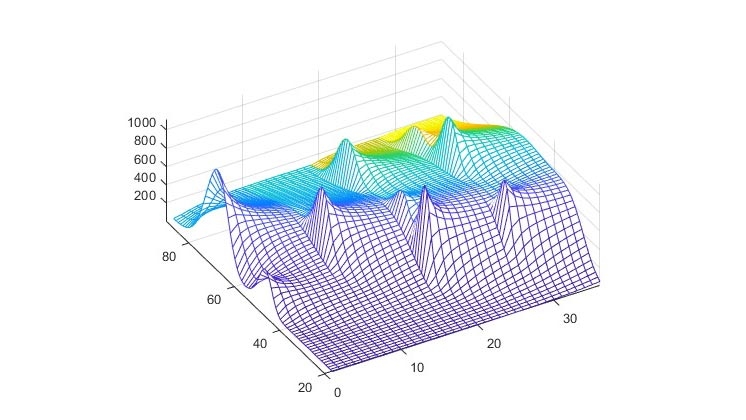

콜옵션포트폴리오의감마(z축높이)및델타(색)。

몬테카를로시뮬레이션

,브라운운동기하브라운운동,불변분산탄력성,Cox-Ingersoll-Ross, Hull-White / Vasicek,赫斯顿등의다양한확률미분방정식(SDE)모델에기반하여몬테카를로시뮬레이션의확률변수를생성할수있습니다。

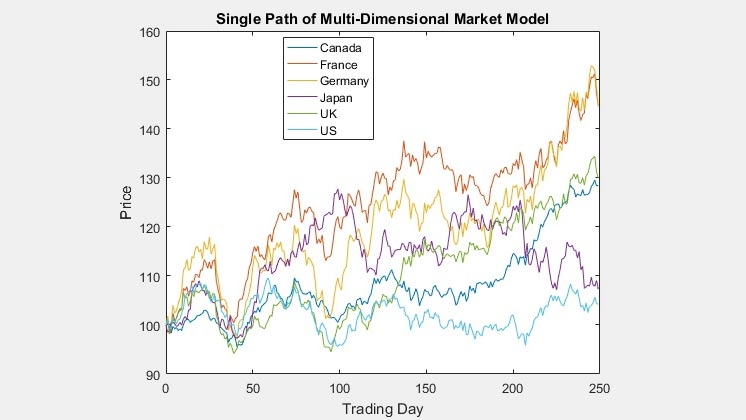

다차원시장모델의단일경로。