此示例显示了风险(CVAR)产品组合优化工作流程的条件值,包括:

*如何基于正态分布和实证分布模拟资产情景

*如何使用portfoliocvar对象构建投资组合

*如何评估高效的前沿

*如何提取投资组合权重

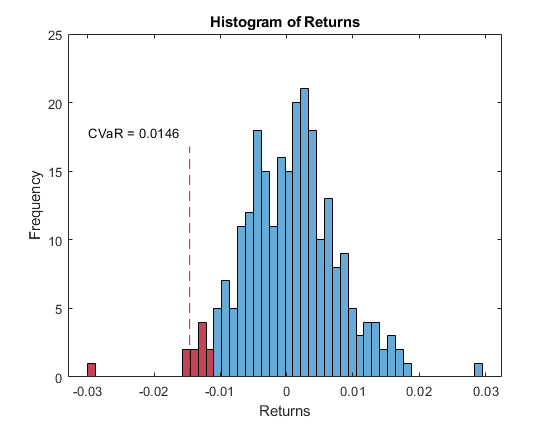

*如何计算投资组合的CVaR

引用

Mathworks量队(2021)。CVAR产品组合优化(//www.tatmou.com/matlabcentral/fileexchange/38288-cvar-portfolio-optimization), MATLAB中央文件交换。检索。

意见及评分(15.)

您还可以从以下列表中选择一个网站:

我有个问题,也许有人能帮我。我尝试使用模拟,但我已经有回报,没有课程。执行这段代码时会遇到命令= ret = tick2ret (T {:, symbol});。然而,我必须为RET创建一个双级。有人知道这个工具吗?

我对以下代码感到困惑。

pret1 = estibalportreturn(p1,w1);

PRISK1 = estIbalPortRisk(P1,W1);

pret2 = estibalportreturn(p1,w2);%p2,w2 ???

pRisk2 = estimatePortRisk (p1 w2);%p2,w2 ???

最后两行应该是p2而不是p1?

谢谢。

非常好的视频!但是,当我在自己的数据上尝试它的数据时,PlotAssethist(符号,Ret)似乎没有工作。它告诉我“未定义的函数'plotassethist'用于类型”Cell“的输入参数。”这是因为符号是“cell”类型?如果是,为什么它在视频中工作?

Matlab中CVAR投资组合优化的大介绍。由于雅虎关闭那里,历史股票数据API可以(SETH DELAND?)提供使用程序的“获取数据”段时生成的矩阵?我想了解矩阵结构的感觉,所以我可以开始修改代码。我是Matlab和计算金融的新手,所以有任何帮助将受到极大的赞赏。

亚当

你好,

我收到此错误:使用yahoo / fetch时出错(第387行)

无法返回给定安全性的历史数据。

CVARPORTFOLIOOPTIMIZATIONEXAMPLE中的错误(第47行)

价格。(bondETFTickers{2}) =获取(C, bondETFTickers{2},…

这是portfoliocvar对象的一个很好的例子。我不得不使用Tick2ret而不是Price2ret。