使用经济学模型应用程序(视频演示文件)创建GARCH模型

版本1.0.0.0(91.9 kB)

Mathworks Quant团队

这是在Video演示中使用的文件,标题为“使用计量计量仪器应用程序创建Garch模型”

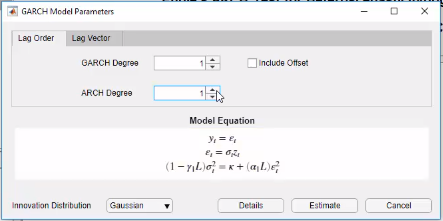

在此演示中,我们检索S&P500的历史数据,删除缺失数据,并将其转换为时间表格式。以下,我们使用经济型造型器应用程序适合3型加法型号:GARCH(1,1),EGARCH(1,1)和GJR(1,1)。最后,我们展示了如何使用所选的加入模型进行仿真和预测。

引用

Mathworks量队(2021)。使用经济学模型应用程序(视频演示文件)创建GARCH模型(//www.tatmou.com/matlabcentral/fileexchange/66516-creating-garch-models-using-econgetric-modeler-app-file-for-video-demo),matlab中央文件exchange。检索到。

评论和评级(4.)

您还可以从以下列表中选择一个网站:

嗨ns,

不幸的是,我们的GARCH框架不支持GARCH-in-in-in-in-in-in-in金宝app-in-mickification。

最好的,

Kawee.

对不起,我刚刚见过你的问题。我会询问我的经济学专业团队中的某人很快得到答案。

如何在条件变量方程中使用虚拟变量实现GARCH与虚拟变量?