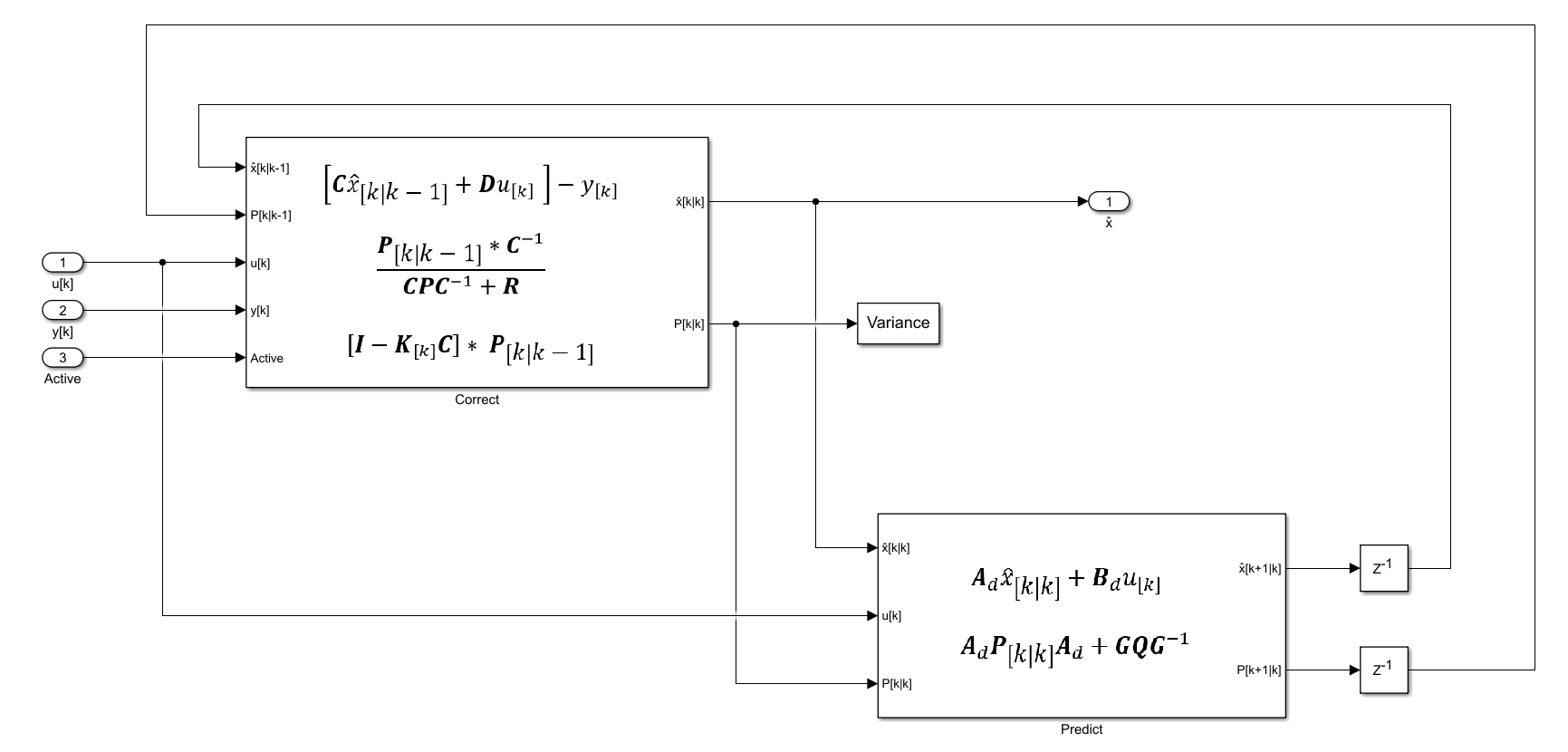

尽管在阅读了一些论文和书籍后,Kalman过滤器的特征得到了充分的文献记载和可理解的,但我很难完全理解信息流。这样做的主要原因是令人困惑的符号,以区分预测值和测量值以及未来和过去的价值。因此,我制作了一个小型模型,该模型应该有助于解释信金宝app息流并了解卡尔曼过滤的方程。

参考:

https://www.kalmanfilter.net/default.aspx[2020]

Reiner Marchthaler和Sebastian Dingler的“ Kalman-Filter”。Springer Fachmedien Wiesbaden

引用为

迈克尔·梅勒(Michael Meiler)(2022)。Kalmanfilter(https://github.com/m31l3r/kalmanfilter/releases/tag/v1.1),github。检索。

要查看或报告此GitHub附加组件中的问题,请访问GitHub存储库。

要查看或报告此GitHub附加组件中的问题,请访问GitHub存储库。