预测GÿdF4y2Ba

线性回归模型的贝叶斯预测响应GÿdF4y2Ba

句法GÿdF4y2Ba

描述GÿdF4y2Ba

YFGÿdF4y2Ba=预测(GÿdF4y2BaMDLGÿdF4y2Ba,GÿdF4y2BaXFGÿdF4y2Ba)GÿdF4y2BanumPeriodsGÿdF4y2Ba从预测的响应GÿdF4y2Ba贝叶斯线性回归模型GÿdF4y2BaMDLGÿdF4y2Ba给出预测数据GÿdF4y2BaXFGÿdF4y2Ba,一个矩阵GÿdF4y2BanumPeriodsGÿdF4y2Ba行。GÿdF4y2Ba

要估计天气预报,GÿdF4y2Ba预测GÿdF4y2Ba的均值GÿdF4y2BanumPeriodsGÿdF4y2Ba维后验预测分布。GÿdF4y2Ba

如果GÿdF4y2Ba

MDLGÿdF4y2Ba被联合先验模型(通过返回GÿdF4y2BabayeslmGÿdF4y2Ba), 然后GÿdF4y2Ba预测GÿdF4y2Ba只使用联合先验分布和创新分布而形成的预测分布。GÿdF4y2Ba如果GÿdF4y2Ba

MDLGÿdF4y2Ba是后模型(通过返回GÿdF4y2Ba估计GÿdF4y2Ba), 然后GÿdF4y2Ba预测GÿdF4y2Ba使用后验预测分布。GÿdF4y2Ba

南GÿdF4y2BaS IN中的数据表明缺失值,这GÿdF4y2Ba预测GÿdF4y2Ba使用列表删除删除。GÿdF4y2Ba

YFGÿdF4y2Ba=预测(GÿdF4y2BaMDLGÿdF4y2Ba,GÿdF4y2BaXFGÿdF4y2Ba,GÿdF4y2BaXGÿdF4y2Ba,GÿdF4y2BaÿGÿdF4y2Ba)GÿdF4y2BaXGÿdF4y2Ba和相应的响应数据GÿdF4y2BaÿGÿdF4y2Ba。GÿdF4y2Ba

如果GÿdF4y2Ba

MDLGÿdF4y2Ba是一个联合先验模型,然后GÿdF4y2Ba预测GÿdF4y2Ba产生由用约它从数据获取参数信息更新现有模型的后验预测分布。GÿdF4y2Ba如果GÿdF4y2Ba

MDLGÿdF4y2Ba是后模型,然后GÿdF4y2Ba预测GÿdF4y2Ba用从其他数据中获得的参数信息更新后验。完整的数据似然是由附加的数据组成的GÿdF4y2BaXGÿdF4y2Ba和GÿdF4y2BaÿGÿdF4y2Ba以及创建的数据GÿdF4y2BaMDLGÿdF4y2Ba。GÿdF4y2Ba

YFGÿdF4y2Ba=预测(GÿdF4y2Ba___GÿdF4y2Ba,GÿdF4y2Ba名称,值GÿdF4y2Ba)GÿdF4y2Ba

[GÿdF4y2Ba也返回的协方差矩阵GÿdF4y2BaYFGÿdF4y2Ba,GÿdF4y2BaYFCovGÿdF4y2Ba] =预测(GÿdF4y2Ba___GÿdF4y2Ba)GÿdF4y2BanumPeriodsGÿdF4y2Ba维后验预测分布。预测的标准差是对角线元素的平方根。GÿdF4y2Ba

例子GÿdF4y2Ba

预测响应使用后验预测分布GÿdF4y2Ba

考虑多元线性回归模型,预测美国的实际国内生产总值(GÿdF4y2BaGNPRGÿdF4y2Ba使用工业生产指数的线性组合()GÿdF4y2BaIPIGÿdF4y2Ba),总就业(GÿdF4y2BaËGÿdF4y2Ba)和实际工资(GÿdF4y2BaWRGÿdF4y2Ba)。GÿdF4y2Ba

对所有人GÿdF4y2Ba ,GÿdF4y2Ba 是具有0和方差的平均一系列独立的高斯干扰的GÿdF4y2Ba 。GÿdF4y2Ba

假定这些先验分布:GÿdF4y2Ba

。GÿdF4y2Ba 是的手段一个4×1向量,以及GÿdF4y2Ba 是缩放4乘4正定协方差矩阵。GÿdF4y2Ba

。GÿdF4y2Ba 和GÿdF4y2Ba 是一个逆伽马分布的形状和规模,分别。GÿdF4y2Ba

这些假设和数据似然性暗示的正逆伽马共轭模型。GÿdF4y2Ba

建立线性回归参数的正-反-共轭先验模型。指定预测器的数量GÿdF4y2BapGÿdF4y2Ba变量名。GÿdF4y2Ba

P = 3;VarNames = [GÿdF4y2Ba“他们”GÿdF4y2Ba“E”GÿdF4y2Ba“福”GÿdF4y2Ba]。PriorMdl = bayeslm(P,GÿdF4y2Ba'ModelType'GÿdF4y2Ba,GÿdF4y2Ba“共轭”GÿdF4y2Ba,GÿdF4y2Ba“VarNames”GÿdF4y2Ba,VarNames);GÿdF4y2Ba

MDLGÿdF4y2Ba是GÿdF4y2BaconjugateblmGÿdF4y2Ba表示回归系数和干扰方差的先验分布贝叶斯线性回归模型对象。GÿdF4y2Ba

加载纳尔逊 - 普洛瑟数据集。创建预测和响应数据的变量。从估计抱出数据的最后10个周期,所以你可以用它们来预测实际国民生产总值。GÿdF4y2Ba

加载GÿdF4y2BaData_NelsonPlosserGÿdF4y2BaFHS = 10;GÿdF4y2Ba%预测地平线大小GÿdF4y2BaX = {数据表1:(结束 - FHS),PriorMdl.VarNames(2:结束)};Y = {数据表1:(结束 - FHS),GÿdF4y2Ba'GNPR'GÿdF4y2Ba};XF =数据表{(端 - FHS + 1):端,PriorMdl.VarNames(2:结束)};GÿdF4y2Ba今后%的预测数据GÿdF4y2BaYFT =数据表{(端 - FHS + 1):端,GÿdF4y2Ba'GNPR'GÿdF4y2Ba};GÿdF4y2Ba%真正的未来应对GÿdF4y2Ba

估计所述边缘后验分布。关闭评估显示。GÿdF4y2Ba

PosteriorMdl =估计(PriorMdl, X, y,GÿdF4y2Ba'显示'GÿdF4y2Ba,假);GÿdF4y2Ba

PosteriorMdlGÿdF4y2Ba是GÿdF4y2BaconjugateblmGÿdF4y2Ba包含的后验分布模型对象GÿdF4y2Ba

和GÿdF4y2Ba

。GÿdF4y2Ba

预测响应采用后验预测分布和未来预测数据GÿdF4y2BaXFGÿdF4y2Ba。绘制响应的真实值和预测值。GÿdF4y2Ba

YF =预测(PosteriorMdl,XF);数字;图(日期,DataTable.GNPR);持有GÿdF4y2Ba上GÿdF4y2Ba情节(日期((端 - FHS + 1):结束),YF)H = GCA;P =补丁([时间(结束 - FHS + 1)时间(结束)时间(结束)时间(结束 - FHS + 1)],GÿdF4y2Ba...GÿdF4y2Bah.YLim([1,1,2,2]),[0.8 0.8 0.8]);uistack(P,GÿdF4y2Ba'底部'GÿdF4y2Ba);传说(GÿdF4y2Ba“预测期”GÿdF4y2Ba,GÿdF4y2Ba“真GNPR”GÿdF4y2Ba,GÿdF4y2Ba“预测GNPR”GÿdF4y2Ba,GÿdF4y2Ba'位置'GÿdF4y2Ba,GÿdF4y2Ba'NW'GÿdF4y2Ba)标题(GÿdF4y2Ba“真正的国民生产总值:一九〇九年至1970年”GÿdF4y2Ba);ylabel(GÿdF4y2Ba'rGNP'GÿdF4y2Ba);xlabel(GÿdF4y2Ba'年'GÿdF4y2Ba);持有GÿdF4y2Ba从GÿdF4y2Ba

YFGÿdF4y2Ba是对应于预测未来数据实际GNP的未来值的10×1向量。GÿdF4y2Ba

估计预测均方根误差(RMSE)。GÿdF4y2Ba

frmse = SQRT(均值((YF - 。YFT)^ 2))GÿdF4y2Ba

frmse = 25.5397GÿdF4y2Ba

预测RMSE是预测准确度的相对度量。具体来说,您可以使用不同的假设估算几种模式。最低的预测RMSE的模型是被比较的那些中表现最好的模型。GÿdF4y2Ba

直接预测观测使用后路GÿdF4y2Ba

考虑回归模型GÿdF4y2Ba预测响应使用后验预测分布GÿdF4y2Ba。GÿdF4y2Ba

建立线性回归参数的正-反-半聚先验模型。指定预测器的数量GÿdF4y2BapGÿdF4y2Ba以及回归系数的名称。GÿdF4y2Ba

P = 3;PriorMdl = bayeslm(P,GÿdF4y2Ba'ModelType'GÿdF4y2Ba,GÿdF4y2Ba'semiconjugate'GÿdF4y2Ba,GÿdF4y2Ba“VarNames”GÿdF4y2Ba[GÿdF4y2Ba“他们”GÿdF4y2Ba“E”GÿdF4y2Ba“福”GÿdF4y2Ba]);GÿdF4y2Ba

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。GÿdF4y2Ba

加载GÿdF4y2BaData_NelsonPlosserGÿdF4y2BaX = {数据表:,PriorMdl.VarNames(2:结束)};Y = {数据表:,GÿdF4y2Ba'GNPR'GÿdF4y2Ba};GÿdF4y2Ba

从评估中拿出最后10个时期的数据,这样你就可以用它们来预测实际的GNP。关闭评估显示。GÿdF4y2Ba

FHS = 10;GÿdF4y2Ba%预测地平线大小GÿdF4y2BaX = {数据表1:(结束 - FHS),PriorMdl.VarNames(2:结束)};Y = {数据表1:(结束 - FHS),GÿdF4y2Ba'GNPR'GÿdF4y2Ba};XF =数据表{(端 - FHS + 1):端,PriorMdl.VarNames(2:结束)};GÿdF4y2Ba今后%的预测数据GÿdF4y2BaYFT =数据表{(端 - FHS + 1):端,GÿdF4y2Ba'GNPR'GÿdF4y2Ba};GÿdF4y2Ba%真正的未来应对GÿdF4y2Ba

预测响应采用后验预测分布和未来预测数据GÿdF4y2BaXFGÿdF4y2Ba。指定样品中观测GÿdF4y2BaXGÿdF4y2Ba和GÿdF4y2BaÿGÿdF4y2Ba(观测从哪个MATLAB®构成后)。GÿdF4y2Ba

YF =预测(PriorMdl,XF,X,Y)GÿdF4y2Ba

YF =GÿdF4y2Ba10×1GÿdF4y2Ba491.5404 518.1725 539.0625 566.7594 597.7005 633.4666 644.7270 672.7937 693.5321 678.2268GÿdF4y2Ba

预测响应执行预测变量选择之后,GÿdF4y2Ba

考虑回归模型GÿdF4y2Ba预测响应使用后验预测分布GÿdF4y2Ba。GÿdF4y2Ba

假定这些先验分布GÿdF4y2Ba = 0,...,3:GÿdF4y2Ba

,其中GÿdF4y2Ba 和GÿdF4y2Ba 是独立的标准正态随机变量。因此,系数呈高斯混合分布。假设所有系数都是先验的条件独立的,但它们依赖于扰动方差。GÿdF4y2Ba

。GÿdF4y2Ba 和GÿdF4y2Ba 是一个逆伽马分布的形状和规模,分别。GÿdF4y2Ba

它表示具有离散均匀分布随机变量模型 - 包裹体状态变量。GÿdF4y2Ba

随机搜索变量选择(SSVS):GÿdF4y2Ba

具有共轭之前的数据似然创建贝叶斯回归模型的SSVs。使用默认设置。GÿdF4y2Ba

从估计抱出数据的最后10个周期。GÿdF4y2Ba

估计所述边缘后验分布。GÿdF4y2Ba

P = 3;PriorMdl = bayeslm(P,GÿdF4y2Ba'ModelType'GÿdF4y2Ba,GÿdF4y2Ba'mixconjugate'GÿdF4y2Ba,GÿdF4y2Ba“VarNames”GÿdF4y2Ba[GÿdF4y2Ba“他们”GÿdF4y2Ba“E”GÿdF4y2Ba“福”GÿdF4y2Ba]);加载GÿdF4y2BaData_NelsonPlosserGÿdF4y2BaFHS = 10;GÿdF4y2Ba%预测地平线大小GÿdF4y2BaX = {数据表1:(结束 - FHS),PriorMdl.VarNames(2:结束)};Y = {数据表1:(结束 - FHS),GÿdF4y2Ba'GNPR'GÿdF4y2Ba};XF =数据表{(端 - FHS + 1):端,PriorMdl.VarNames(2:结束)};GÿdF4y2Ba今后%的预测数据GÿdF4y2BaYFT =数据表{(端 - FHS + 1):端,GÿdF4y2Ba'GNPR'GÿdF4y2Ba};GÿdF4y2Ba%真正的未来应对GÿdF4y2BaRNG(1);GÿdF4y2Ba%用于重现GÿdF4y2BaPosteriorMdl =估计(PriorMdl, X, y,GÿdF4y2Ba'显示'GÿdF4y2Ba,假);GÿdF4y2Ba

使用后的预测分布和未来预测的数据预测的响应GÿdF4y2BaXFGÿdF4y2Ba。绘制响应的真实值和预测值。GÿdF4y2Ba

YF =预测(PosteriorMdl,XF);数字;图(日期,DataTable.GNPR);持有GÿdF4y2Ba上GÿdF4y2Ba情节(日期((端 - FHS + 1):结束),YF)H = GCA;马力=补丁([时间(结束 - FHS + 1)时间(结束)时间(结束)时间(结束 - FHS + 1)],GÿdF4y2Ba...GÿdF4y2Bah.YLim([1,1,2,2]),[0.8 0.8 0.8]);uistack(惠普、GÿdF4y2Ba'底部'GÿdF4y2Ba);传说(GÿdF4y2Ba“预测期”GÿdF4y2Ba,GÿdF4y2Ba“真GNPR”GÿdF4y2Ba,GÿdF4y2Ba“预测GNPR”GÿdF4y2Ba,GÿdF4y2Ba'位置'GÿdF4y2Ba,GÿdF4y2Ba'NW'GÿdF4y2Ba)标题(GÿdF4y2Ba“真正的国民生产总值:一九〇九年至1970年”GÿdF4y2Ba);ylabel(GÿdF4y2Ba'rGNP'GÿdF4y2Ba);xlabel(GÿdF4y2Ba'年'GÿdF4y2Ba);持有GÿdF4y2Ba从GÿdF4y2Ba

YFGÿdF4y2Ba是对应于预测未来数据实际GNP的未来值的10×1向量。GÿdF4y2Ba

估计预测均方根误差(RMSE)。GÿdF4y2Ba

frmse = SQRT(均值((YF - 。YFT)^ 2))GÿdF4y2Ba

frmse = 18.8470GÿdF4y2Ba

预测RMSE是预测准确度的相对度量。具体来说,您可以使用不同的假设估算几种模式。最低的预测RMSE的模型是被比较的那些中表现最好的模型。GÿdF4y2Ba

当您使用的SSVs执行贝叶斯回归,最好的做法是调整超参数。这样做的一个方法是估算预测RMSE在超参数值的网格,并选择价值最小化的预测RMSE。GÿdF4y2Ba

预测响应使用条件后验预测分布GÿdF4y2Ba

考虑回归模型GÿdF4y2Ba预测响应使用后验预测分布GÿdF4y2Ba。GÿdF4y2Ba

建立线性回归参数的正-反-半聚先验模型。指定预测器的数量GÿdF4y2BapGÿdF4y2Ba以及回归系数的名称。GÿdF4y2Ba

P = 3;PriorMdl = bayeslm(P,GÿdF4y2Ba'ModelType'GÿdF4y2Ba,GÿdF4y2Ba'semiconjugate'GÿdF4y2Ba,GÿdF4y2Ba“VarNames”GÿdF4y2Ba[GÿdF4y2Ba“他们”GÿdF4y2Ba“E”GÿdF4y2Ba“福”GÿdF4y2Ba]);GÿdF4y2Ba

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。GÿdF4y2Ba

加载GÿdF4y2BaData_NelsonPlosserGÿdF4y2BaX = {数据表:,PriorMdl.VarNames(2:结束)};Y = {数据表:,GÿdF4y2Ba'GNPR'GÿdF4y2Ba};GÿdF4y2Ba

从评估中拿出最后10个时期的数据,这样你就可以用它们来预测实际的GNP。关闭评估显示。GÿdF4y2Ba

FHS = 10;GÿdF4y2Ba%预测地平线大小GÿdF4y2BaX = {数据表1:(结束 - FHS),PriorMdl.VarNames(2:结束)};Y = {数据表1:(结束 - FHS),GÿdF4y2Ba'GNPR'GÿdF4y2Ba};XF =数据表{(端 - FHS + 1):端,PriorMdl.VarNames(2:结束)};GÿdF4y2Ba今后%的预测数据GÿdF4y2BaYFT =数据表{(端 - FHS + 1):端,GÿdF4y2Ba'GNPR'GÿdF4y2Ba};GÿdF4y2Ba%真正的未来应对GÿdF4y2Ba

通过测试给出的条件后验预测分布预测的响应GÿdF4y2Ba

并利用未来的预测数据GÿdF4y2BaXFGÿdF4y2Ba。指定样品中观测GÿdF4y2BaXGÿdF4y2Ba和GÿdF4y2BaÿGÿdF4y2Ba(观测从哪个MATLAB®构成后)。绘制响应的真实值和预测值。GÿdF4y2Ba

YF =预测(PriorMdl,XF,X,Y,GÿdF4y2Ba“西格玛-2”GÿdF4y2Ba,2);数字;图(日期,DataTable.GNPR);持有GÿdF4y2Ba上GÿdF4y2Ba情节(日期((端 - FHS + 1):结束),YF)H = GCA;马力=补丁([时间(结束 - FHS + 1)时间(结束)时间(结束)时间(结束 - FHS + 1)],GÿdF4y2Ba...GÿdF4y2Bah.YLim([1,1,2,2]),[0.8 0.8 0.8])GÿdF4y2Ba

带属性的补丁:FaceColor: [0.8000 0.8000 0.8000] FaceAlpha: 1 EdgeColor: [0 00] LineStyle: '-' Faces: [1 2 3 4] Vertices: [4x2 double]显示所有属性GÿdF4y2Ba

uistack(惠普、GÿdF4y2Ba'底部'GÿdF4y2Ba);传说(GÿdF4y2Ba“预测期”GÿdF4y2Ba,GÿdF4y2Ba“真GNPR”GÿdF4y2Ba,GÿdF4y2Ba“预测GNPR”GÿdF4y2Ba,GÿdF4y2Ba'位置'GÿdF4y2Ba,GÿdF4y2Ba'NW'GÿdF4y2Ba)标题(GÿdF4y2Ba“真正的国民生产总值:一九〇九年至1970年”GÿdF4y2Ba);ylabel(GÿdF4y2Ba'rGNP'GÿdF4y2Ba);xlabel(GÿdF4y2Ba'年'GÿdF4y2Ba);持有GÿdF4y2Ba从GÿdF4y2Ba

估计预测区间GÿdF4y2Ba

考虑回归模型GÿdF4y2Ba预测响应使用后验预测分布GÿdF4y2Ba。GÿdF4y2Ba

建立线性回归参数的正-反-半聚先验模型。指定预测器的数量GÿdF4y2BapGÿdF4y2Ba以及回归系数的名称。GÿdF4y2Ba

P = 3;PriorMdl = bayeslm(P,GÿdF4y2Ba'ModelType'GÿdF4y2Ba,GÿdF4y2Ba'semiconjugate'GÿdF4y2Ba,GÿdF4y2Ba“VarNames”GÿdF4y2Ba[GÿdF4y2Ba“他们”GÿdF4y2Ba“E”GÿdF4y2Ba“福”GÿdF4y2Ba]);GÿdF4y2Ba

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。GÿdF4y2Ba

加载GÿdF4y2BaData_NelsonPlosserGÿdF4y2BaX = {数据表:,PriorMdl.VarNames(2:结束)};Y = {数据表:,GÿdF4y2Ba'GNPR'GÿdF4y2Ba};GÿdF4y2Ba

从评估中拿出最后10个时期的数据,这样你就可以用它们来预测实际的GNP。关闭评估显示。GÿdF4y2Ba

FHS = 10;GÿdF4y2Ba%预测地平线大小GÿdF4y2BaX = {数据表1:(结束 - FHS),PriorMdl.VarNames(2:结束)};Y = {数据表1:(结束 - FHS),GÿdF4y2Ba'GNPR'GÿdF4y2Ba};XF =数据表{(端 - FHS + 1):端,PriorMdl.VarNames(2:结束)};GÿdF4y2Ba今后%的预测数据GÿdF4y2BaYFT =数据表{(端 - FHS + 1):端,GÿdF4y2Ba'GNPR'GÿdF4y2Ba};GÿdF4y2Ba%真正的未来应对GÿdF4y2Ba

预测响应和使用后的预测分布和未来预测数据的协方差矩阵GÿdF4y2BaXFGÿdF4y2Ba。指定样品中观测GÿdF4y2BaXGÿdF4y2Ba和GÿdF4y2BaÿGÿdF4y2Ba(观测从哪个MATLAB®构成后)。GÿdF4y2Ba

[yF, YFCov] =预测(PriorMdl XF, X, y);GÿdF4y2Ba

因为预测的后验分布是不能解析,一个合理的近似,以一组95%的可信区间是GÿdF4y2Ba

对所有人GÿdF4y2Ba 在预测期内。使用此公式的天气预报估计95%的可信区间。GÿdF4y2Ba

N =总和(全部(〜isnan([X Y]“)));CIL = YF - NORMINV(0.975)* SQRT(DIAG(YFCov));CIU = YF + NORMINV(0.975)* SQRT(DIAG(YFCov));GÿdF4y2Ba

图中的数据,预报和预测区间。GÿdF4y2Ba

数字;情节(日期(端30:结束),DataTable.GNPR(端30:端));持有GÿdF4y2Ba上GÿdF4y2BaH = GCA;情节(日期((端 - FHS + 1):结束),YF)情节(日期((端 - FHS + 1):结束),[CIL CIU]GÿdF4y2Ba'K--'GÿdF4y2Ba) hp = patch([日期(结束- fhs + 1)日期(结束)日期(结束)日期(结束)日期(结束- fhs + 1)],GÿdF4y2Ba...GÿdF4y2Bah.YLim([1,1,2,2]),[0.8 0.8 0.8]);uistack(惠普、GÿdF4y2Ba'底部'GÿdF4y2Ba);传说(GÿdF4y2Ba“预测地平线”GÿdF4y2Ba,GÿdF4y2Ba“真GNPR”GÿdF4y2Ba,GÿdF4y2Ba“预测GNPR”GÿdF4y2Ba,GÿdF4y2Ba...GÿdF4y2Ba“置信区间”GÿdF4y2Ba,GÿdF4y2Ba'位置'GÿdF4y2Ba,GÿdF4y2Ba'NW'GÿdF4y2Ba)标题(GÿdF4y2Ba“真正的国民生产总值:一九〇九年至1970年”GÿdF4y2Ba);ylabel(GÿdF4y2Ba'rGNP'GÿdF4y2Ba);xlabel(GÿdF4y2Ba'年'GÿdF4y2Ba);持有GÿdF4y2Ba从GÿdF4y2Ba

输入参数GÿdF4y2Ba

输出参数GÿdF4y2Ba

限制GÿdF4y2Ba

如果GÿdF4y2BaMDLGÿdF4y2Ba是一个GÿdF4y2BaempiricalblmGÿdF4y2Ba模型对象,那么你可以不指定GÿdF4y2BaBeta版GÿdF4y2Ba要么GÿdF4y2BaSigma2GÿdF4y2Ba。通过使用经验先验分布不能从有条件的预测分布预测。GÿdF4y2Ba

更多关于GÿdF4y2Ba

提示GÿdF4y2Ba

蒙特卡罗模拟的影响而变动。如果GÿdF4y2Ba

预测GÿdF4y2Ba使用蒙特卡罗模拟,然后估计和推断可能有所不同,当你调用GÿdF4y2Ba预测GÿdF4y2Ba看似在同等条件下多次。要重现的估计结果,通过使用设定的随机数种子GÿdF4y2BaRNGGÿdF4y2Ba致电前GÿdF4y2Ba预测GÿdF4y2Ba。GÿdF4y2Ba如果GÿdF4y2Ba

预测GÿdF4y2Ba在使用自定义先验模型估计后验分布时发出错误,然后尝试使用自定义先验模型调整初始参数值GÿdF4y2BaBetaStartGÿdF4y2Ba要么GÿdF4y2BaSigma2StartGÿdF4y2Ba,或尝试调整宣告之前的日志功能,然后重建模型。该错误可能表示先验分布的日志GÿdF4y2Ba-InfGÿdF4y2Ba在指定的初始值。GÿdF4y2Ba从分析顽固性模型的条件后验预测分布,除了经验模型预测的响应,通过您的先验模型对象和估计样本数据来GÿdF4y2Ba

预测GÿdF4y2Ba。然后,指定GÿdF4y2BaBeta版GÿdF4y2Ba名称 - 值对参数的预测从的条件后验GÿdF4y2BaσGÿdF4y2Ba2GÿdF4y2Ba,或指定GÿdF4y2BaSigma2GÿdF4y2Ba名称 - 值对参数的预测从的条件后验GÿdF4y2BaβGÿdF4y2Ba。GÿdF4y2Ba

算法GÿdF4y2Ba

每当GÿdF4y2Ba

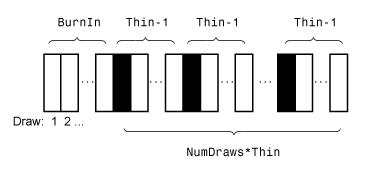

预测GÿdF4y2Ba当必须估计的后验分布(例如,GÿdF4y2BaMDLGÿdF4y2Ba代表先验分布和您提供GÿdF4y2BaXGÿdF4y2Ba和GÿdF4y2BaÿGÿdF4y2Ba)和后部是易处理的分析,GÿdF4y2Ba预测GÿdF4y2Ba对闭型解求贝叶斯估计量。金宝搏官方网站否则,GÿdF4y2Ba预测GÿdF4y2Ba采用蒙特卡罗模拟,利用后验预测分布进行预测。有关更多细节,请参见GÿdF4y2Ba验后估计与推理GÿdF4y2Ba。GÿdF4y2Ba这个数字说明了如何GÿdF4y2Ba

预测GÿdF4y2Ba降低了使用的值的蒙特卡洛样品GÿdF4y2BaNumDrawsGÿdF4y2Ba,GÿdF4y2Ba瘦GÿdF4y2Ba和GÿdF4y2Ba模拟运行GÿdF4y2Ba。矩形表示连续从分配绘制。GÿdF4y2Ba预测GÿdF4y2Ba除去从蒙特卡洛样品的白色矩形。剩余的GÿdF4y2BaNumDrawsGÿdF4y2Ba黑色矩形构成蒙特卡洛样品。GÿdF4y2Ba

也可以看看GÿdF4y2Ba

对象GÿdF4y2Ba

conjugateblmGÿdF4y2Ba|GÿdF4y2BacustomblmGÿdF4y2Ba|GÿdF4y2BadiffuseblmGÿdF4y2Ba|GÿdF4y2BaempiricalblmGÿdF4y2Ba|GÿdF4y2BalassoblmGÿdF4y2Ba|GÿdF4y2BamixconjugateblmGÿdF4y2Ba|GÿdF4y2BamixsemiconjugateblmGÿdF4y2Ba|GÿdF4y2BasemiconjugateblmGÿdF4y2Ba

功能GÿdF4y2Ba

估计GÿdF4y2Ba|GÿdF4y2BasampleroptionsGÿdF4y2Ba

主题GÿdF4y2Ba

介绍了在R2017aGÿdF4y2Ba

选择网站GÿdF4y2Ba

选择一个网站,以获得翻译的内容,其中可看到当地的活动和优惠。根据您的位置,我们建议您选择:GÿdF4y2Ba。GÿdF4y2Ba

选择GÿdF4y2Ba网站GÿdF4y2Ba你也可以从以下列表中选择一个网站:GÿdF4y2Ba

美洲GÿdF4y2Ba

- 美洲拉丁GÿdF4y2Ba(西班牙语)GÿdF4y2Ba

- 加拿大GÿdF4y2Ba(英语)GÿdF4y2Ba

- 美国GÿdF4y2Ba(英语)GÿdF4y2Ba

欧洲GÿdF4y2Ba

- 比利时GÿdF4y2Ba(英语)GÿdF4y2Ba

- 丹麦GÿdF4y2Ba(英语)GÿdF4y2Ba

- 五金GÿdF4y2Ba(德语)GÿdF4y2Ba

- 西班牙GÿdF4y2Ba(西班牙语)GÿdF4y2Ba

- 芬兰GÿdF4y2Ba(英语)GÿdF4y2Ba

- 法国GÿdF4y2Ba(法语)GÿdF4y2Ba

- 爱尔兰GÿdF4y2Ba(英语)GÿdF4y2Ba

- 意大利GÿdF4y2Ba(意大利语)GÿdF4y2Ba

- 卢森堡GÿdF4y2Ba(英语)GÿdF4y2Ba

- 荷兰GÿdF4y2Ba(英语)GÿdF4y2Ba

- 挪威GÿdF4y2Ba(英语)GÿdF4y2Ba

- ÖsterreichGÿdF4y2Ba(德语)GÿdF4y2Ba

- 葡萄牙GÿdF4y2Ba(英语)GÿdF4y2Ba

- 瑞典GÿdF4y2Ba(英语)GÿdF4y2Ba

- 瑞士GÿdF4y2Ba

- 英国GÿdF4y2Ba(英语)GÿdF4y2Ba

亚太GÿdF4y2Ba

- 澳大利亚GÿdF4y2Ba(英语)GÿdF4y2Ba

- 印度GÿdF4y2Ba(英语)GÿdF4y2Ba

- 新西兰GÿdF4y2Ba(英语)GÿdF4y2Ba

- 中国GÿdF4y2Ba

- 日本GÿdF4y2Ba(日本语)GÿdF4y2Ba

- 한국GÿdF4y2Ba(한국어)GÿdF4y2Ba