模拟各国和时间不变的状态空间模型的观察

这个例子说明了如何模拟状态和已知的,时间不变状态空间模型的观察。

假设一个潜过程是一个AR(1)模型。随后,状态方程是

哪里 是高斯均值为0,标准偏差1。

生成一个随机的100个系列观察 假设该系列开始于1.5。

T = 100;ARMdl = ARIMA('AR',0.5%,'不变',0,'方差',1);X0 = 1.5;RNG(1);%用于重现X =模拟(ARMdl,T,'Y0',X0);

进一步假设潜方法服从添加剂测量误差。随后,观测方程是

哪里 是高斯均值为0,标准差0.75。在一起时,潜过程和观测方程组成一个状态空间模型。

使用随机潜伏状态的过程(X)和观测方程式,以产生观测。

Y = X + 0.75 * randn(T,1);

指定的四个系数矩阵。

A = 0.5;B = 1;C = 1;d = 0.75;

指定使用系数矩阵中的状态空间模型。

MDL = SSM(A,B,C,d)

MDL =状态空间模型类型:SSM状态向量长度:1个观察向量长度:1状态扰动向量长度:1观察创新载体长度:通过模型支持1种试样尺寸:无限制状态变量:X1,X2,...状态扰动金宝app:U1,U2,...观察系列:Y1,Y2,...观测创新:E1,E2,...状态方程:X1(T)=(0.50)X1(T-1)+ U1(T)观测方程:Y1(T)= X1(T)+(0.75)E1(t)的初始状态分布:初始状态的装置X1 0初始状态协方差矩阵X1 X1 1.33国家类型X1固定

MDL是一个SSM模型。验证模型是通过在命令窗口中显示正确指定。该软件推断状态过程中是固定的。随后,该软件设置初始状态的均值和协方差的平均值和一个AR(1)模型的固定分布的方差。

每个国家和观测模拟一个路径。指定的路径跨越100个周期。

[·斯密,simX] =模拟(MDL,100);

斯密是模拟响应的100×1矢量。simX是模拟状态的100×1矢量。

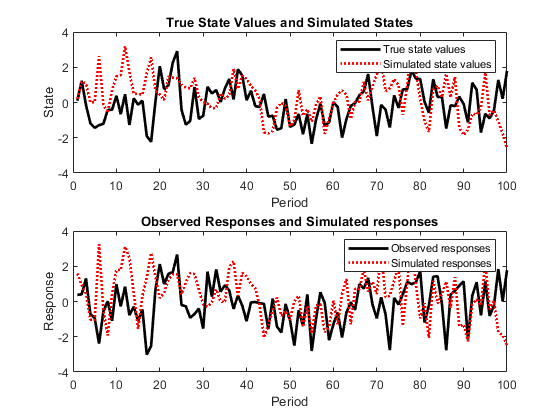

与模拟状态画出真实状态值。此外,绘制与模拟响应观察到的反应。

图副区(2,1,1)图(1:T,X,'-k',1:T,simX,':R','行宽',2)标题({“真正的状态值和模拟国})xlabel('期')ylabel('州')图例({“真正的状态值”,“模拟状态值”})副区(2,1,2)情节(1:T,Y,'-k',1:T,·斯密,':R','行宽',2)标题({“观察到的响应和模拟响应”})xlabel('期')ylabel('响应')图例({“观察到的反应”,“模拟响应”})

默认,模拟模拟在状态空间模型中的每个状态和观察中的一个路径。要进行的蒙特卡洛研究,指定模拟大量的路径。

也可以看看

相关话题

您还可以选择从下面的列表中的网站: