creditDefaultCopula

创造creditDefaultCopula目的模拟和分析多因素信用违约模型

描述

的creditDefaultCopula类使用多因素模型模拟交易对手违约导致的投资组合损失。creditDefaultCopula将每个交易对手与一个称为潜在变量的随机变量相关联,该随机变量映射到每个场景的违约/非违约结果,以确保违约概率发生PD.如果违约,则记录该方案的损失等于ead.*LGD交易对手。这些潜在变量使用多因素模型进行模拟,其中系统性信贷波动采用一系列风险因素建模。这些因素可以基于工业部门(如金融、航空航天)、地理区域(如美国、欧元区)或任何其他潜在的信贷风险驱动因素。每个交易对手都被赋予了一系列权重,这些权重决定了他们对每个潜在信贷因素的敏感性。

模型的输入描述了曝光的信用敏感组合:

ead.-默认曝光PD- 默认值概率LGD-违约损失(1)−恢复)权重-因子与特质模型权重

后creditDefaultCopula对象被创建(参见创建连接函数和性质),使用模拟使用Multifactor模型模拟信用默认值的功能。结果以投资组合和对手水平的损失分布的形式储存。计算投资组合水平的几种风险措施,个人债务人的风险贡献。该模型计算:

投资组合损失在不同情景下的完全模拟分布

不同情景下每个交易对手的损失

若干风险措施(

变量,Cvar.,埃尔,性病)以置信区间每个交易对手的风险贡献(适用于

埃尔和Cvar.)

创造

描述

疾病预防控制中心= creditDefaultCopula (ead.,PD,LGD,权重)creditDefaultCopula对象。的creditDefaultCopula对象具有以下属性:

输入参数

性质

对象的功能

模拟 |

使用a模拟信用违约creditDefaultCopula对象 |

portfolioRisk |

生成投资组合级别的风险度量 |

风险贡献 |

为投资组合中的每个交易对手产生风险贡献 |

信任带 |

置信区间的乐队 |

获取场景 |

交易对手方案 |

例子

创建一个creditDefaultCopula对象和模拟信用组合损失

加载保存的投资组合数据。

负载CreditPortfoliodata.mat.;

创建一个creditDefaultCopula对象具有双因素模型。

cdc=creditDefaultCopula(EAD、PD、LGD、权重2f、,“因素相关性”,FactorCorr2F)

cdc = creditDefaultCopula with properties: Portfolio: [100x5 table] FactorCorrelation: [2x2 double] VaRLevel: 0.9500 UseParallel: 0 PortfolioLosses: []

设定瓦莱夫至99%。

疾病预防控制中心。变量Level = 0.99;

模拟100,000个场景,并查看组合风险度量。

CDC =模拟(CDC,1E5)

cdc = creditDefaultCopula with properties: Portfolio: [100x5 table] FactorCorrelation: [2x2 double] VaRLevel: 0.9900 UseParallel: 0 PortfolioLosses:[30.1008 3.6910 3.2895 19.2151 7.5761 44.5088…]

Portrick = portfoliorisk(CDC)

港口风险=1×4表EL性病VaR CVaR ______ ______ _____ ______ 24.876 23.778 102.4 121.28

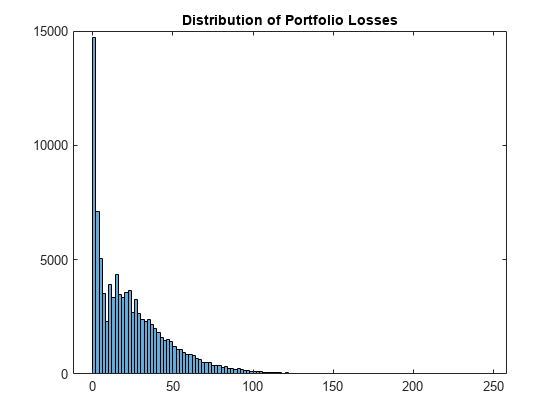

查看投资组合损失的柱状图。

直方图(CDC.Portfolososess);标题(“投资组合损失分布”);

为了进一步分析,使用模拟,portfolioRisk,风险贡献和获取场景与creditDefaultCopula对象。

参考

[1] Crouhy,M.,Galai,D.和Mark,R。“对当前信用风险模型的比较分析。”银行与金融杂志。2000年第24卷,第59-117页。

[2] Gordy, M.,《信用风险模型的比较分析》银行与金融杂志。2000年第24卷,第119-149页。

[3] Gupton,G.,Finger,C.,和Bhatia,M。“CreditMetrics–技术文档。”摩根大通,纽约,1997年。

[4] Jorion, P。财务风险经理手册。第六版,威利金融,2011年。

[5] Löffler,G.和Posch,P。使用Excel和VBA进行信用风险建模。威利金融,2007年。

McNeil, A., Frey, R., Embrechts, P.。量化风险管理:概念、技术和工具。普林斯顿大学出版社,2005年。

另请参阅

您还可以从以下列表中选择网站: