模拟

矢量误差校正(VEC)模型的蒙特卡罗模拟

描述

例子

从VEC模型模拟响应序列

考虑以下七个宏观经济系列的VEC模型,然后将模型与数据拟合。

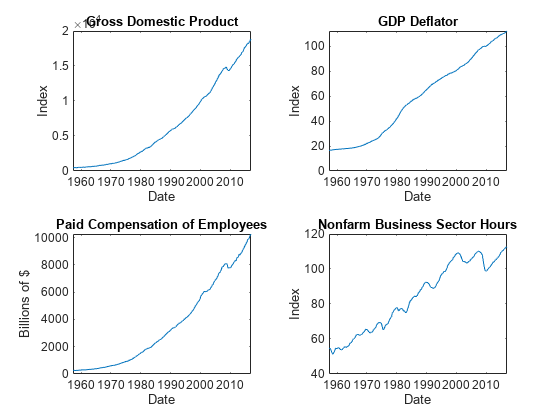

国内生产总值(GDP)

GDP隐性价格平减指数

员工薪酬

所有人的非农业务部门工作时间

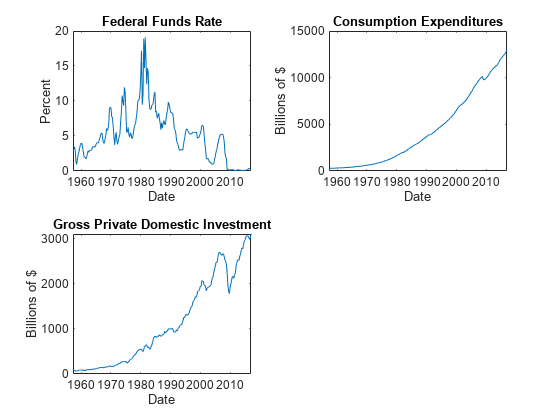

实际联邦基金利率

个人消费支出

国内私人投资总额

假设协整秩为4和一个短期项是合适的,即考虑VEC(1)模型。

加载Data_USEconVECModel数据集。

负载Data_USEconVECModel

有关数据集和变量的更多信息,请输入描述在命令行。

通过在单独的图上绘制序列来确定是否需要对数据进行预处理。

图;次要情节(2、2、1)情节(FRED.Time FRED.GDP);标题(“本地生产总值”);ylabel (“指数”);包含(“日期”);次要情节(2 2 2)情节(FRED.Time FRED.GDPDEF);标题(“GDP平减指数”);ylabel (“指数”);包含(“日期”);次要情节(2,2,3)情节(FRED.Time FRED.COE);标题(“已付雇员补偿”);ylabel (“数十亿美元”);包含(“日期”);次要情节(2,2,4)情节(FRED.Time FRED.HOANBS);标题(“非农业行业营业时间”);ylabel (“指数”);包含(“日期”);

图;次要情节(2、2、1)情节(FRED.Time FRED.FEDFUNDS);标题(“联邦基金利率”);ylabel (“百分比”);包含(“日期”);次要情节(2 2 2)情节(FRED.Time FRED.PCEC);标题(“消费支出”);ylabel (“数十亿美元”);包含(“日期”);次要情节(2,2,3)情节(FRED.Time FRED.GPDI);标题(“国内私人投资总额”);ylabel (“数十亿美元”);包含(“日期”);

通过应用对数变换,稳定除联邦基金利率外的所有系列。将生成的系列按100缩放,以便所有系列都在相同的比例上。

弗雷德。GDP = 100*log(FRED.GDP);弗雷德。GDPDEF = 100*log(FRED.GDPDEF);弗雷德。COE = 100*log(FRED.COE); FRED.HOANBS = 100*log(FRED.HOANBS); FRED.PCEC = 100*log(FRED.PCEC); FRED.GPDI = 100*log(FRED.GPDI);

使用简写语法创建VECM(1)模型。指定变量名。

Mdl = vecm(7,4,1);Mdl。SeriesNames = FRED.Properties.VariableNames

Mdl = vecm与属性:说明:“7维秩= 4 VEC(1)模型与线性时间趋势”SeriesNames:“GDP”“GDPDEF”“COE”…和4更NumSeries: 7等级:4 P: 2常数:[7×1的向量nan]调整:[7×4矩阵nan)协整:[7×4矩阵nan)影响:[7×7矩阵nan] CointegrationConstant:[4×1的向量nan] CointegrationTrend:[4×1的向量nan]短期的:{7×7矩阵nan}在滞后[1]的趋势:[7×1的向量nan]β:协方差矩阵[7×0]:[7×7矩阵nan)

Mdl是一个结果模型对象。所有属性包含南值对应于给定数据要估计的参数。

使用整个数据集和默认选项估计模型。

EstMdl =估计(Mdl,FRED.Variables)

EstMdl = vecm属性:描述:“7维Rank = 4 VEC(1)模型”SeriesNames:“GDP”“GDPDEF”“COE”…和4更多NumSeries: 7排名:4 P: 2常量:[14.1329 8.77841 -7.20359…调整:[7×4矩阵]协整:[7×4矩阵]影响:[7×7矩阵]协整常量:[-28.6082 109.555 -77.0912…and 1 more]' CointegrationTrend: [4×1 vector of zero] ShortRun: {7×7 matrix} at lag[1]趋势:[7×1 vector of zero] Beta: [7×0 matrix]协方差:[7×7 matrix]

EstMdl是估计的结果模型对象。它是完全指定的,因为所有参数都有已知值。默认情况下,估计通过从模型中去除协整趋势项和线性趋势项,对H1 Johansen VEC模型形式施加约束。从估计中排除参数相当于将相等约束施加到零。

模拟来自估计模型的响应序列路径,其长度等于数据中的路径。

rng (1);%用于再现性nummobs = size(FRED,1);Y =模拟(EstMdl, nummobs);

Y是一个240 × 7的模拟响应矩阵。中的变量名对应于列EstMdl。SeriesNames.

使用过滤器模拟响应

说明之间的关系模拟而且过滤器通过估计Johansen丹麦数据集中四个响应系列的4-D VEC(1)模型。将拟合的模型和历史数据作为初始值,模拟单路径响应,然后使用相同的预采样响应,通过估计模型筛选随机的高斯扰动集。

加载约翰森的丹麦经济数据。

负载Data_JDanish

变量说明请输入描述.

创建一个默认的4-D VEC(1)模型。假设协整秩为1是合适的。

Mdl = vecm(4,1,1);Mdl。SeriesNames = DataTable.Properties.VariableNames

Mdl = vecm与属性:说明:“4维秩= 1 VEC(1)模型与线性时间趋势”SeriesNames:“M2”“Y”“IB”…和1个更多NumSeries: 4排名:1 P: 2常量:[4×1 NaNs向量]调整:[4×1 NaNs矩阵]协整:[4×1 NaNs矩阵]影响:[4×4 NaNs矩阵]协整常量:NaN协整趋势:NaN ShortRun: {4×4 NaNs矩阵}滞后[1]趋势:[4×1 NaNs向量]Beta: [4×0矩阵]协方差:[4×4 NaNs矩阵]

使用整个数据集估计VEC(1)模型。指定H1* Johansen模型表单。

EstMdl =估计(Mdl,数据,“模型”,“H1 *”);

的结果时模拟而且过滤器,采取这些行动是很重要的。

设置相同的随机数种子使用

rng.属性指定相同的预采样响应数据

“Y0”名称-值对参数。

设置默认的随机种子。通过将估计的模型传递给模拟.指定整个数据集作为预示例。

rng默认的;YSim =模拟(EstMdl,100,“Y0”、数据);

YSim是模拟响应的100 × 4矩阵。列对应于变量的列EstMdl。SeriesNames.

设置默认的随机种子。从标准高斯分布模拟4个系列的100个观测值。

rng默认的;Z = randn(100,4);

通过估计模型对高斯值进行滤波。指定整个数据集作为预示例。

YFilter = filter(EstMdl,Z,“Y0”、数据);

YFilter是模拟响应的100 × 4矩阵。列对应于变量的列EstMdl。SeriesNames.在过滤干扰之前,过滤器尺度Z中模型协方差的下三角Cholesky因子EstMdl。Covariance.

比较两者的结果反应过滤器而且模拟.

(YSim - YFilter)'*(YSim - YFilter)

ans =4×40 0 0 0 0 0 0 0 0 0 0

结果是相同的。

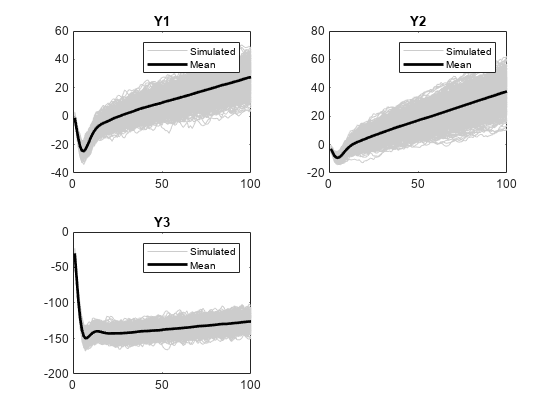

模拟多个响应路径

考虑三个假设响应序列的VEC(1)模型。

创新是均值为0的多元高斯分布和协方差矩阵

为参数值创建变量。

调整= [-0.3 0.3;-0.2 - 0.1;1 0];协整= [0.1 -0.7;-0.2 - 0.5;0.2 - 0.2);ShortRun = {[0.]0.1 - 0.2;0.2 -0.2 0;0.7 -0.2 0.3]}; Constant = [-1; -3; -30]; Trend = [0; 0; 0]; Covariance = [1.3 0.4 1.6; 0.4 0.6 0.7; 1.6 0.7 5];

创建一个结果模型对象使用适当的名称-值对参数表示VEC(1)模型。

Mdl = vecm(“调整”调整,协整的协整,...“不变”常数,“短期的”短期的,“趋势”的趋势,...协方差的、协方差);

Mdl是否有效地完全指定结果模型对象。也就是说,协整常数和线性趋势是未知的,但由于总体常数和趋势参数是已知的,因此模拟观测或预测不需要协整常数和线性趋势。

模拟100个观测值的1000条路径。返回创新(缩放扰动)。

Numpaths = 1000;Numobs = 100;rng (1);%用于再现性[Y,E] =模拟(Mdl, nummobs,“NumPaths”, numpaths);

Y是一个100 × 3 × 1000的模拟响应矩阵。E矩阵的维数是否与的维数对应Y,但表示模拟的、缩放的扰动。列对应于响应变量名Mdl。SeriesNames.

对于每个时间点,计算所有路径之间模拟响应的平均向量。

MeanSim = mean(Y,3);

MeanSim是一个100 × 7的矩阵,包含每个时间点模拟响应的平均值。

绘制模拟反应及其平均值。

图;为j = 1:Mdl。NumSeriessubplot(2,2,j) plot(squeeze(Y(:,j,:)),“颜色”, 0.8, 0.8, 0.8)标题(Mdl.SeriesNames {j});持有在情节(MeanSim (:, j));包含(“时间指数”)举行从结束

输入参数

输出参数

算法

模拟使用此过程对所有页面执行条件模拟k= 1,…,numpaths对于每一次t= 1,…,numobs.模拟推断(或反向过滤)创新E (从已知的未来反应t:,k)YF (.为t:,k)E (,t:,k)模拟模仿的模式南的值。YF (.t:,k)缺少的元素

E (,t:,k)模拟执行这些步骤。画

Z1的已知元素条件下的随机标准高斯分布扰动E (.t:,k)规模

Z1条件协方差矩阵的下三角Cholesky因子。也就是说,Z2=L * Z1,在那里l=胆固醇(C,“低”)而且C为条件高斯分布的协方差。嫁祸于

Z2中的相应缺失值E (.t:,k)

中缺少的值

YF (,t:,k)模拟通过模型过滤相应的随机创新Mdl.

模拟使用此过程来确定时间原点t0包含线性时间趋势的模型。

参考文献

[1]汉密尔顿,詹姆斯D。时间序列分析.普林斯顿,新泽西州:普林斯顿大学出版社,1994。

[2]约翰森,S。协整向量自回归模型中的似然推理.牛津:牛津大学出版社,1995年。

[3]Juselius, K。协整VAR模型.牛津:牛津大学出版社,2006年。

[4]Lutkepohl, H。多重时间序列分析新导论.柏林:施普林格,2005。

版本历史

您也可以从以下列表中选择一个网站: