kfoldLoss

训练中未使用的观察值的分类损失

描述

输入参数

输出参数

例子

估计k-折叠交叉验证分类错误

加载NLP数据集。

负载nlpdata

X是预测数据的稀疏矩阵,和Y是类标签的分类向量。数据中有两个以上的类。

模型应该识别网页中的单词计数是否来自统计学和机器学习工具箱™文档。因此,识别与统计和机器学习工具箱™文档网页相对应的标签。

Ystats = Y ==“统计数据”;

交叉验证一个二元线性分类模型,该模型可以识别文档网页中的单词计数是否来自统计学和机器学习工具箱™文档。

rng (1);%的再现性Ystats CVMdl = fitclinear (X,“CrossVal”,“上”);

CVMdl是一个ClassificationPartitionedLinear模型。默认情况下,该软件实现10倍交叉验证。属性可以改变折叠的数量“KFold”名称-值对的论点。

估计出折叠,分类错误率的平均值。

ce = kfoldLoss (CVMdl)

ce = 7.6017 e-04

或者,您可以通过指定名称-值对来获得每倍分类错误率“模式”,“个人”在kfoldLoss.

指定自定义分类损失

加载NLP数据集。预处理数据,如估计k折交叉验证分类误差,并对预测数据进行转置。

负载nlpdataYstats = Y ==“统计数据”;X = X ';

使用5倍交叉验证对二元线性分类模型进行交叉验证。利用SpaRSA优化目标函数。指定预测器观察值对应于列。

rng (1);%的再现性Ystats CVMdl = fitclinear (X,“规划求解”,“sparsa”,“KFold”5,...“ObservationsIn”,“列”);CMdl = CVMdl.Trained {1};

CVMdl是一个ClassificationPartitionedLinear模型。它包含属性训练有素的,这是一个5 × 1单元格数组,包含一个ClassificationLinear软件使用每个折叠的训练集训练的模型。

创建一个匿名函数来测量线性损失,也就是说,

重量是用于观察的吗j, y_j为响应j(负类为-1,非负类为1),f_j为观察的原始分类评分j.自定义损失函数必须以特定的形式编写。有关编写自定义损失函数的规则,请参见LossFun名称-值对的论点。因为功能不使用分类费用,使用~有kfoldLoss忽略它的位置。

linearloss = @ (C, S W ~)和(- W。*总和(S . C * 2) / (W)之和;

估计平均交叉验证分类损失使用线性损失函数。同时,获得每一折的损失。

ce = kfoldLoss (CVMdl,“LossFun”linearloss)

ce = -8.0982

ceFold = kfoldLoss (CVMdl,“LossFun”linearloss,“模式”,“个人”)

ceFold =5×1-8.3165 -8.7633 -7.4342 -8.0423 -7.9347

找到好的套索惩罚使用方法k倍分类损失

为了确定一个良好的套索惩罚强度的线性分类模型使用逻辑回归学习,比较测试样本分类错误率。

加载NLP数据集。预处理数据,如指定自定义分类损失.

负载nlpdataYstats = Y ==“统计数据”;X = X ';

创建一组11个对数间隔的正则化强度 通过 .

-0.5λ= logspace(6日,11);

交叉验证二元,线性分类模型使用5倍交叉验证,并使用每个正则化强度。利用SpaRSA优化目标函数。将目标函数梯度的容差降低到1 e-8.

rng (10);%的再现性Ystats CVMdl = fitclinear (X,“ObservationsIn”,“列”,...“KFold”5,“学习者”,“物流”,“规划求解”,“sparsa”,...“正规化”,“套索”,“λ”λ,“GradientTolerance”1 e-8)

CVMdl = ClassificationPartitionedLinear CrossValidatedModel: 'Linear' ResponseName: 'Y' NumObservations: 31572 KFold: 5 Partition: [1x1 cvpartition] ClassNames: [0 1] ScoreTransform: 'none'属性,方法

提取经过训练的线性分类模型。

Mdl1 = CVMdl。训练有素的{1}

Mdl1 = ClassificationLinear ResponseName: 'Y' ClassNames: [0 1] ScoreTransform: 'logit' Beta: [34023x11 double] Bias:[-13.3808 -13.3808 -13.3808 -13.3808 -13.3808 -13.3808 -13.3808 -13.3808 -13.3808 -13.3808…[1.0000e-06 3.5481e-06 1.2589e-05 4.4668e-05…]学习者:逻辑属性,方法

Mdl1是一个ClassificationLinear模型对象。因为λ你能想到一个正规化强度的序列吗Mdl作为11个模型,每个正规化强度在λ.

估计交叉验证的分类误差。

ce = kfoldLoss (CVMdl);

因为有11种正规化强度,ce是分类错误率的1 × 11向量。

更高的值λ导致预测变量的稀疏性,这是一个很好的分类器的品质。对于每个正则化强度,使用整个数据集和交叉验证模型时相同的选项训练线性分类模型。确定每个模型的非零系数的数目。

Mdl = fitclinear (X, Ystats“ObservationsIn”,“列”,...“学习者”,“物流”,“规划求解”,“sparsa”,“正规化”,“套索”,...“λ”λ,“GradientTolerance”1 e-8);numNZCoeff = (Mdl.Beta ~ = 0)之和;

在同一图中,绘制每个正则化强度的交叉验证、分类错误率和非零系数的频率。在对数尺度上绘制所有变量。

图;[h, hL1, hL2] = plotyy (log10(λ)log10 (ce),...log10(λ)log10 (numNZCoeff));hL1。标志=“o”;hL2。标志=“o”;ylabel (h (1),“log_{10}分类错误”) ylabel (h (2),“log_ {10} nonzero-coefficient频率”)包含(“log_{10}λ的)标题(测试样本统计的)举行从

选择平衡预测变量稀疏性和低分类误差的正则化强度指标。在本例中,是介于之间的值 来 应该足够了。

idxFinal = 7;

从下面选择模型Mdl与所选择的正规化强度。

idxFinal MdlFinal = selectModels (Mdl);

MdlFinal是一个ClassificationLinear模型包含一个正规化强度。要估计新观测值的标签,请通过MdlFinal和新的数据预测.

更多关于

分类损失

分类损失函数测量分类模型的预测不准确性。当你在许多模型中比较同一类型的损失时,损失越低表明预测模型越好。

考虑以下场景。

l为加权平均分类损失。

n为样本量。

二进制分类:

yj是被观察的类标签。软件将其编码为-1或1,表示负类或正类(或中第一类或第二类)

一会分别属性)。f(Xj)为观察(行)的阳性分类评分j预测数据的X.

米j=yjf(Xj)为分类观察的分类评分j对应的类yj.积极的价值观米j表明正确的分类,对平均损失贡献不大。负的米j指出错误的分类,并对平均损失有很大的贡献。

对于支持多类分类的算法(即,金宝appK≥3):

yj*是向量K- 1个零,1在对应于真实的,观察类的位置yj.例如,如果第二个观察的真正类是第三类和K= 4,然后y2*= [0 0 1 0] '.类的顺序对应于

一会输入模型的属性。f(Xj)为长度K用于观察的班级分数向量j预测数据的X.分数的顺序与表中班级的顺序相对应

一会输入模型的属性。米j=yj*”f(Xj).因此,米j是模型对真实的、观察到的类所预测的标量分类分数。

观测权重j是wj.该软件将观测权值归一化,使其和为相应的先验类别概率。软件还将先验概率归一化,使其和为1。因此,

给定此场景,下表描述了支持的损失函数,可以使用金宝app“LossFun”名称-值对的论点。

| 损失函数 | 的价值LossFun |

方程 |

|---|---|---|

| 二项异常 | “binodeviance” |

|

| 十进制错误分类率 | “classiferror” |

为得分最大的类对应的类标签。我{·}是指示函数。 |

| 叉损失 | “crossentropy” |

加权交叉熵损失是

的权重 都归一化为n而不是1。 |

| 指数损失 | “指数” |

|

| 铰链的损失 | “枢纽” |

|

| 分对数损失 | 分对数的 |

|

| 最小的误分类成本 | “mincost” |

该软件计算加权最小期望分类成本使用这一程序的观察j= 1,…,n.

最小期望误分类代价损失的加权平均值为

如果使用默认代价矩阵(其元素值为0表示正确分类,1表示不正确分类),则 |

| 二次损失 | “二次” |

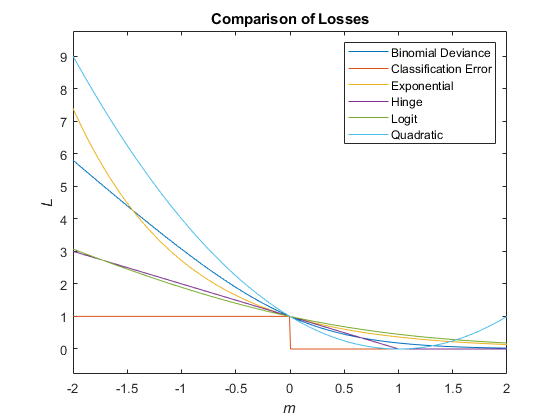

这个数字比较的损失函数(除了“crossentropy”和“mincost”超过分数米一个观察。一些函数被归一化通过点(0,1)。

你也可以从以下列表中选择一个网站: