估计

线性回归模型参数估计贝叶斯的后验分布

描述

一种用于执行贝叶斯预测变量选择线性回归模型,见估计。

PosteriorMdl=估计(PriorMdl,X,y)PosteriorMdl这就是系数的联合后验分布的特征β扰动方差σ2。PriorMdl指定的参数的联合先验分布和线性回归模型的结构。X是预测数据和y是响应数据。PriorMdl和PosteriorMdl可能不是同一个对象类型。

生产PosteriorMdl中,估计函数更新有关,它从数据获得的参数的信息先验分布。

为NaNS IN中的数据表明缺失值,这估计通过使用清单明智的缺失去。

(使用前面语法中的任何输入参数组合返回一个表,其中每个参数都包含以下内容:后验均值和标准差、95%可信区间、参数大于0的后验概率以及后验分布的描述(如果存在)。的后验协方差矩阵β和σ2。如果您指定PosteriorMdl,摘要] =估计(___)Beta版要么σ-2然后是名称-值对参数估计返回有条件后验估计。

例子

比较违约之前和边缘后验估计到的OLS

考虑一个模型,该模型根据汽车的发动机排量和重量来预测汽车的燃油经济性(以MPG为单位)。

加载carsmall数据集。

加载carsmallX = [位移重量];Y = MPG;

将燃油经济性回归到发动机排水量和重量,包括获得普通最小二乘(OLS)估计的截距。

Mdl = fitlm (x, y)

Mdl =线性回归模型:y ~ 1 + x1 + x2估计系数:估计SE tStat pValue __________ _____ _________ __________(拦截)46.925 2.0858 22.497 6.0509 e-39 x1 x2 -0.014593 0.0082695 -1.7647 0.080968 -0.0068422 0.0011337 -6.0353 3.3838 e-08数量的观察:94年,错误自由度:91根均方误差:4.09平方:0.747,调整平方:0.741 f统计量与常数模型:134年,即使假定值= 7.22

Mdl.MSE

ANS = 16.7100

创建一个默认情况下,一个预测扩散先验分布。

p = 2时;PriorMdl = bayeslm(P);

PriorMdl是diffuseblm模型对象。

使用默认选项来估计后验分布。

PosteriorMdl =估计(PriorMdl,X,Y);

方法:观察的解析后验分布数:94号预测的:3 |均值标准CI95正分布--------------------------------------------------------------------------------拦截|46.9247 2.1091 [42.782,51.068]1.000吨(46.92,2.09 ^ 2,91)β(1)|-0.0146 0.0084 [-0.031 0.002]0.040吨(-0.01,0.01 ^ 2,91)β(2)|-0.0068 0.0011 [-0.009,-0.005]0.000吨(-0.01,0.00 ^ 2,91)西格玛-2 |17.0855 2.5905 [12.748,22.866] 1.000 IG(45.50,0.0013)

PosteriorMdl是conjugateblm模型对象。

后装置和OLS系数估计值几乎是相同的。此外,后部标准偏差和OLS标准误差几乎是相同的。的平均后σ-2接近OLS均方误差(MSE)。

用哈密顿蒙特卡罗抽样估计后验

考虑预测美国实际国民生产总值(gdp)的多元线性回归模型(GNPR)以总就业人数(E)与实际工资(或者说是)。

对所有人 ,

, 是具有0和方差的平均一系列独立的高斯干扰的

是具有0和方差的平均一系列独立的高斯干扰的 。假定这些先验分布:

。假定这些先验分布:

是一个3 dt用10个自由度的分布为每个组件,相关矩阵

是一个3 dt用10个自由度的分布为每个组件,相关矩阵C, 位置CT和规模ST。 ,具有形状

,具有形状 和规模

和规模 。

。

bayeslm对待这些假设和数据似然性,如同相应的后部是解析难治。

声明一个MATLAB®函数:

接受的价值观

和

和 并接受超参数的值

并接受超参数的值返回联合先验分布的值,

给出的值和

给出的值和

功能logPDF = priorMVTIG(PARAMS,CT,ST,自由度,C,A,B)多元t的先验mvtig密度乘以逆% priorMVTIG将参数(1:end-1)传递给多元t密度的函数,每个分量的自由度都为正的定相关矩阵C. priorMVTIG返回乘积的对数%这两个评估密度。%%PARAMS:在该密度进行评估的参数值,一个%m乘1数值向量。%% ct:多变量t分布分量中心,an (m-1)-by-1%数值向量。元件对应于所述第一m-1个元件%则params的。%%ST:多元t分布组件秤,第(m-1)×1%数值(M-1)×1数值向量。元素对应参数的第m-1个元素。%%自由度:对于多元t分布,自由度数值标量或(m-1)乘1的数值向量。priorMVTIG扩展%标量使得自由度=自由度*酮(M-1,1)。自由度的元素%对应于参数(1:end-1)的元素。%%C:对于多元t分布相关矩阵,一个%(M-1)-by-(M-1)的对称,正定矩阵。行和%列对应于则params的元件(1:结束-1)。%%A:逆伽马形状参数,正的数值标量。%% b:反尺度参数,一个正标量。%β= params (1: (end-1));sigma2 = params(结束);tVal = (beta - ct)./st;mvtDensity = mvtpdf (tVal C景深);igDensity = sigma2 ^ (1) * exp (1 / (sigma2 * b)) /(γ(a) * b ^);logPDF =日志(mvtDensity * igDensity);结束

创建运作就像一个匿名函数priorMVTIG,但只接受参数值,并将超参数值固定在任意选择的值上。

prednames = [“E”“WR”]。P = numel(prednames);numcoeff = P + 1;RNG(1);%用于重现自由度= 10;V =兰特(numcoeff);西格玛= 0.5 *(V + V')+ numcoeff *眼(numcoeff);ST = SQRT(DIAG(Sigma公司));C = DIAG(1./st)* *西格玛DIAG(1./st);CT =兰特(numcoeff,1);A = 10 *兰特;B = 10 *兰特;logPDF = @(PARAMS)priorMVTIG(PARAMS,CT,ST,自由度,C,A,B);

创建用于线性回归参数的定制关节先验模型。指定预测的数量p。此外,指定功能的手柄priorMVTIG和变量名。

PriorMdl = bayeslm (p,'ModelType',“自定义”,'LogPDF'logPDF,…'VarNames',prednames);

PriorMdl是customblm表示回归系数和干扰方差的先验分布贝叶斯线性回归模型对象。

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。

加载Data_NelsonPlosserX = DataTable {: PriorMdl.VarNames(2:结束)};y = DataTable {:,“GNPR”};

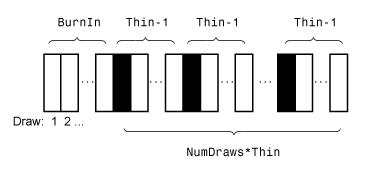

估计的边际后验分布 和使用哈密顿蒙特卡洛(HMC)采样器。指定绘图10,000个样本和老化期的1000平。

和使用哈密顿蒙特卡洛(HMC)采样器。指定绘图10,000个样本和老化期的1000平。

PosteriorMdl =估计(PriorMdl,X,Y,“取样”,hmc的,“NumDraws”,1E4,…“燃尽”,1E3);

方法:与10000年获得了数量的观察:62年的预测数量:3 |意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| -3.6449 - 5.6075[-15.871,6.226]0.255经验E | -0.0056 - 0.0006[-0.007, -0.004] 0.000经验或者说是1.000 | 15.2494 - 0.7724[13.729,16.762]经验Sigma2 | 1289.1139 - 244.8320[900.424, 1858.915] 1.000经验

PosteriorMdl是一个empiricalblm模型对象存储来自后验分布的绘制。

查看从后面绘制的跟踪图和ACF图 (例如)和干扰方差。不积老化期。

(例如)和干扰方差。不积老化期。

数字;副区(2,1,1)情节(PosteriorMdl.BetaDraws(2,1001:结束));标题([“跟踪图”CHAR(8212)'\ beta_1']);xlabel(“MCMC绘制”)ylabel(“模拟指数”)副区(2,1,2)autocorr(PosteriorMdl.BetaDraws(2,1001:结束))图。副区(2,1,1)情节(PosteriorMdl.Sigma2Draws(1001:结束));标题([“跟踪图”CHAR(8212)“干扰方差”]);xlabel(“MCMC绘制”)ylabel(“模拟指数”次要情节(2,1,2)autocorr (PosteriorMdl.Sigma2Draws(1001:结束)

干扰方差MCMC样本似乎拌匀。

估计条件后验分布

考虑回归模型用哈密顿蒙特卡罗抽样估计后验。本例使用相同的数据和上下文,但假设使用一个分散的先验模型。

创建用于线性回归参数漫先验模型。指定预测的数量p以及回归系数的名称。

p = 3;PriorMdl = bayeslm (p,'ModelType','扩散','VarNames'[“IPI”“E”“WR”])

PriorMdl = diffuseblm与属性:NumPredictors:3截取:1个VarNames:{4X1细胞} |均值标准CI95正分布-----------------------------------------------------------------------------拦截|0 Inf文件[NaN时,为NaN] 0.500正比于一个IPI |0 Inf文件[NaN时,为NaN] 0.500正比于一个E |0 Inf文件[NaN时,为NaN] 0.500正比于一个WR |0 Inf文件[NaN时,为NaN] 0.500正比于一个西格玛-2 |INF INF [NaN时,为NaN] 1.000正比于1 /西格玛-2

PriorMdl是diffuseblm模型对象。

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。

加载Data_NelsonPlosserX = DataTable {: PriorMdl.VarNames(2:结束)};y = DataTable {:,'GNPR'};

估计的条件后验分布 给出的数据和 ,并返回估算汇总表访问的估计。

[铜牌,SummaryBeta] =估计(PriorMdl,X,Y,“西格玛-2”,2);

方法:分析后验分布条件变量:Sigma2固定在2个观测值:62个预测因子:4 |意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| -24.2536 - 1.8696 [-27.918,-20.589]0.000 N (-24.25、1.87 ^ 2) IPI | 4.3913 - 0.0301 [4.332, 4.450] 1.000 N E (4.39、0.03 ^ 2) | 0.0011 - 0.0001 [0.001, 0.001] 1.000 N (0.00、0.00 ^ 2) WR | 2.4682 - 0.0743 [2.323, 2.614] 1.000 N (2.47、0.07 ^ 2) Sigma2 | 2 0[2.000, 2.000] 1.000固定值

估计显示的条件后验分布的总结

。因为

估计期间固定为2,在其上的推论是微不足道的。

提取条件后的平均向量和协方差矩阵 从估算汇总表。

condPostMeanBeta = SummaryBeta.Mean(1:(结束 - 1))

condPostMeanBeta =4×1-24.2536 4.3913 0.0011 2.4682

CondPostCovBeta = SummaryBeta.Covariances(1:(结束 - 1),1:(结束 - 1))

CondPostCovBeta =4×43.4956 0.0350 -0.0001 0.0241 0.0350 0.0009 -0.0000 -0.0013 -0.0001 -0.0000 -0.0000 0.0000 0.0241 -0.0013 -0.0000 0.0055

显示MDL。

MDL

Mdl = diffuseblm属性:NumPredictors: 3拦截:1 VarNames: {4 x1细胞}|意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| 0正(南南)0.500一个IPI | 0正成正比(南南)0.500比例1 E | 0正(南南)0.500一个WR | 0正成正比(南南)0.500比例一Sigma2 |正正(南南)1.000 1 / Sigma2成正比

因为估计计算条件后验分布,它返回原始的先验模型,而不是后验,在输出参数列表的第一个位置。

估计的有条件的后验分布

鉴于

是condPostMeanBeta。

[~,SummarySigma2] =估计(PriorMdl, X, y,“测试版”,condPostMeanBeta);

方法:分析后验分布条件变量:Beta固定在-24.2536 4.3913 0.00112035 2.46823观察次数:62预测次数:4 |意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| -24.2536 0[-24.254,-24.254]0.000固定值IPI | 4.3913 0[4.391, 4.391] 1.000固定值E | 0.0011 0[0.001, 0.001] 1.000固定值WR | 2.4682 0[2.468, 2.468] 1.000固定值Sigma2 | 48.5138 - 9.0088[33.984, 69.098] 1.000搞笑(31.00,0.00069)

估计显示的条件后验分布的总结

。因为

固定为condPostMeanBeta估计过程中,它的推论是微不足道的。

提取条件后验的均值和方差 从估算汇总表。

condPostMeanSigma2 = SummarySigma2.Mean(结束)

condPostMeanSigma2 = 48.5138

CondPostVarSigma2 = SummarySigma2.Covariances(结束,结束)

CondPostVarSigma2 = 81.1581

访问估计在估计显示

考虑回归模型用哈密顿蒙特卡罗抽样估计后验。这个例子使用了相同的数据和上下文,但假定一个semiconjugate先验模型来代替。

创建用于线性回归参数的semiconjugate先验模型。指定预测的数量p以及回归系数的名称。

p = 3;PriorMdl = bayeslm (p,'ModelType','semiconjugate',…'VarNames'[“IPI”“E”“WR”]);

PriorMdl是semiconjugateblm模型对象。

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。

加载Data_NelsonPlosserX = DataTable {: PriorMdl.VarNames(2:结束)};y = DataTable {:,'GNPR'};

估计的边际后验分布 和 。

RNG(1);%用于重现[PosteriorMdl,总结] =估计(PriorMdl,X,Y);

方法:吉布斯抽样数量与10000年吸引的观察:62年的预测数量:4 |意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| -23.9922 - 9.0520[-41.734,-6.198]0.005经验IPI | 4.3929 - 0.1458[4.101, 4.678] 1.000经验E | 0.0011 - 0.0003[0.000, 0.002] 0.999经验或者说是| 2.4711 - 0.3576[1.762,3.178]1.000经验Sigma2 | 46.7474 - 8.4550[33.099, 66.126] 1.000经验

PosteriorMdl是一个empiricalblm模型对象,因为semiconjugate模型的边缘后验分布是分析棘手,所以估计必须实行吉布斯采样。摘要是包含估计和推论,一个表估计显示在命令行。

显示汇总表。

摘要

摘要=5×6表均值标准CI95正分布协方差_________ __________ ________________________ ________ _____________ ______________________________________________________________________截取-23.992 9.052 -41.734 -6.1976 0.0053 { '实证'} 81.938 0.81622 -0.0025308 0.58928 0 IPI 4.3929 0.14578 4.1011 4.6782 1 { '实证'} 0.81622 0.021252 -7.1663e-06-0.030939 0 E 0.0011124 0.00033976 0.00045128 0.0017883 0.9989 { '实证'} -0.0025308 -7.1663e-06 1.1544e-07 -8.4598e-05 0 WR 2.4711 0.3576 1.7622 3.1781 1 { '实证'} 0.58928 -0.030939 -8.4598e-050.12788 0西格玛-2 46.747 8.455 33.099 66.126 1 { '实证'} 0 0 0 0 71.487

访问的95%equitailed的回归系数的可信区间IPI。

Summary.CI95(2,:)

ANS =1×24.1011 4.6782

输入参数

输出参数

限制

如果PriorMdl是一个empiricalblm模型对象。你不能指定Beta版要么σ-2。无法通过使用经验的先验分布估计条件后验分布。

更多关于

提示

蒙特卡罗模拟的影响而变动。如果

估计使用蒙特卡罗模拟,然后估计和推断可能有所不同,当你调用估计看似在同等条件下多次。要重现的估计结果,通过使用设定的随机数种子RNG在调用之前估计。如果

估计发出错误而估计使用自定义先验模型的后验分布,然后尝试通过使用调整初始参数值BetaStart要么Sigma2Start,或尝试调整宣告之前的日志功能,然后重建模型。该错误可能表示先验分布的日志-Inf在指定的初始值。