模拟

模拟贝叶斯线性回归模型的回归系数和扰动方差

句法

描述

(还从潜势分布中抽取若BetaSim,sigma2Sim,RegimeSim] =模拟(___)Mdl是贝叶斯线性回归模型随机搜索变量选择(SS VS移至),即,如果Mdl是mixconjugateblm要么mixsemiconjugateblm模型对象。

例子

模拟先验分布和后验分布的参数值

考虑多元线性回归模型,预测美国的实际国内生产总值(GNPR),以工业生产指数(IPI),总就业(E)和实际工资(WR)。

对所有人 , 是具有0和方差的平均一系列独立的高斯干扰的 。

假定这些先验分布:

。 是的手段一个4×1向量,以及 是一个4×4正定协方差矩阵。

。 和 为反伽马分布的形状和比例尺。

这些假设和数据的可能性意味着一个正常-反向-伽马共轭模型。

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。

负载Data_NelsonPlosservarNames = {'IPI''E''WR'};X = {数据表:,varNames};Y = {数据表:,'GNPR'};

建立线性回归参数的正-反-共轭先验模型。指定预测器的数量p变量名。

p = 3;PriorMdl = bayeslm (p,'ModelType',“共轭”,“VarNames”,varNames);

PriorMdl是conjugateblm表示回归系数和干扰方差的先验分布贝叶斯线性回归模型对象。

模拟的一组回归系数和来自先验分布的扰动方差的值。

RNG(1);%用于重现[betaSimPrior, sigma2SimPrior] =模拟(PriorMdl)

betaSimPrior =4×1-33.5917 -49.1445 -37.4492 -25.3632

sigma2SimPrior = 0.1962

betaSimPrior随机抽取的4×1回归系数向量是否对应于PriorMdl.VarNames。该sigma2SimPrior输出是随机抽取的标量方差的干扰。

估计后验分布。

PosteriorMdl =估计(PriorMdl, X, y);

方法:分析后验分布观测数:62预测数:4对数边际似然:-259.348 |意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| -24.2494 - 8.7821[-41.514,-6.985]0.003吨(-24.25、8.65 ^ 2,68)IPI | 4.3913 - 0.1414 [4.113, 4.669] 1.000 t E(4.39、0.14 ^ 2, 68) | 0.0011 - 0.0003[0.000, 0.002] 1.000吨(0.00、0.00 ^ 2,68)代为| 2.4683 - 0.3490[1.782,3.154]1.000吨(2.47、0.34 ^ 2,68)Sigma2 | 44.1347 - 7.8020[31.427, 61.855] 1.000搞笑(34.00,0.00069)

PosteriorMdl是conjugateblm表示回归系数和干扰方差的后验分布的贝叶斯线性回归模型对象。

模拟的一组回归系数和从后验分布的扰动方差的值。

[betaSimPost,sigma2SimPost] =模拟(PosteriorMdl)

betaSimPost =4×1-25.9351 4.4379 0.0012 2.4072

sigma2SimPost = 41.9575

betaSimPost和sigma2SimPost具有相同的尺寸betaSimPrior和sigma2SimPrior,但都是从后面画的。

使用Gibbs Sampler进行后验估计

考虑回归模型模拟先验分布和后验分布的参数值。

加载数据并为回归系数和扰动方差创建一个共轭先验模型。然后,估计后验分布并返回估计汇总表。

负载Data_NelsonPlosservarNames = {'IPI''E''WR'};X = {数据表:,varNames};Y = {数据表:,'GNPR'};p = 3;PriorMdl = bayeslm (p,'ModelType',“共轭”,“VarNames”,varNames);[PosteriorMdl,总结]=估计(PriorMdl, X, y);

方法:分析后验分布观测数:62预测数:4对数边际似然:-259.348 |意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| -24.2494 - 8.7821[-41.514,-6.985]0.003吨(-24.25、8.65 ^ 2,68)IPI | 4.3913 - 0.1414 [4.113, 4.669] 1.000 t E(4.39、0.14 ^ 2, 68) | 0.0011 - 0.0003[0.000, 0.002] 1.000吨(0.00、0.00 ^ 2,68)代为| 2.4683 - 0.3490[1.782,3.154]1.000吨(2.47、0.34 ^ 2,68)Sigma2 | 44.1347 - 7.8020[31.427, 61.855] 1.000搞笑(34.00,0.00069)

摘要是包含统计信息的表估计显示在命令行。

虽然边缘和有条件的后验分布 和 有分析听话,这个例子的重点是如何实现Gibbs抽样重现已知结果。

再次估计模型,而是使用吉布斯采样。从参数的条件后验分布采样之间交替。样品10000次,创造了预分配的变量。通过从条件后延开始采样 特定 。

米= 1E4;BetaDraws =零(P + 1,M);sigma2Draws =零(1,M + 1);sigma2Draws(1)= 2;RNG(1);%用于重现为J = 1:米BetaDraws(:,J)=模拟(PriorMdl,X,Y,“Sigma2”,sigma2Draws(J));[〜,sigma2Draws第(j + 1)] =模拟(PriorMdl,X,Y,“测试版”,BetaDraws(:,J));结束sigma2Draws = sigma2Draws(2:结束);从MCMC样本中移除初始值

该参数的图形痕迹地块。

图;为j = 1:(p + 1);次要情节(2,2,j);情节(BetaDraws (j,:)) ylabel (“MCMC绘制”)xlabel(“模拟指数”)标题(sprintf ('Trace Plot - %s',PriorMdl.VarNames {Ĵ}));结束

图;图(sigma2Draws)ylabel(“MCMC绘制”)xlabel(“模拟指数”)标题(“Trace plot - Sigma2”)

马尔可夫链蒙特卡罗(MCMC)样本具有较好的收敛性和混合性能。

施加老化1000绘制周期,然后计算装置和MCMC样本的标准偏差。从估计他们比较估计。

BP = 1000;postBetaMean =平均(BetaDraws(:,(BP + 1):结束),2);postSigma2Mean =平均(sigma2Draws(:,(BP + 1):结束));postBetaStd = STD(BetaDraws(:,(BP + 1):结束),[],2);postSigma2Std = STD(sigma2Draws((BP + 1):结束));[摘要(:,1:2),表([postBetaMean; postSigma2Mean]...[postBetaStd;postSigma2Std),'VariableNames'{'GibbsMean','GibbsStd'})]

ANS =5×4表均值标准GibbsMean GibbsStd _________ __________ _________ __________拦截-24.249 8.7821 -24.293 8.748 IPI 4.3913 0.1414 4.3917 0.13941ë0.0011202 0.00032931 0.0011229 0.00032875 WR 2.4683 0.34895 2.4654 0.34364西格玛-2 44.135 7.802 44.011 7.7816

这些估计都非常接近。MCMC变化占的差异。

模拟SSVS预测器选择的情况

考虑回归模型模拟先验分布和后验分布的参数值。

假定这些先验分布 = 0,...,3:

,其中 和 是独立的标准正态随机变量。因此,系数呈高斯混合分布。假设所有系数都是先验的条件独立的,但它们依赖于扰动方差。

。 和 为反伽马分布的形状和比例尺。

它表示具有离散均匀分布随机变量模型 - 包裹体状态变量。

创建执行的SSVs采用现有的模型。假使,假设

和

是相关的(共轭混合模型)。指定预测器的数量p以及回归系数的名称。

p = 3;PriorMdl = mixconjugateblm (p,“VarNames”,[“他们”“E”“福”]);

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。

负载Data_NelsonPlosserX = {数据表:,PriorMdl.VarNames(2:结束)};Y = {数据表:,'GNPR'};

计算从包括和在模型中不包括变量导致组合可能机制的数目,即,数。

cardRegime = 2 ^ (PriorMdl。我ntercept + PriorMdl.NumPredictors)

cardRegime = 16

从后验分布模拟万个政权。

RNG(1);[〜,〜,RegimeSim] =模拟(PriorMdl,X,Y,'NumDraws',10000);

RegimeSim是一个4×1000的逻辑矩阵。行对应的变量Mdl.VarNames,列对应于后验分布的图。

绘制走访制度的柱状图。重新编码制度,使它们可读。具体而言,对于每个制度,创建一个字符串,它识别在模型中的变量,并用点分开的变量。

cRegime = num2cell (RegimeSim, 1);cRegime =分类(cellfun (@ (c)加入(PriorMdl.VarNames (c),“。”),cRegime));cRegime(ISMISSING(cRegime))=“NoCoefficients”;直方图(cRegime);标题(“变量包括在模型”)ylabel(“频率”);

计算变量夹杂物的边缘后验概率。

表(平均值(RegimeSim,2),'RowNames',PriorMdl.VarNames,...'VariableNames',“政权”)

ANS =4×1表[题意]军政权截获0.8829 IPI 0.4547 E 0.098 WR 0.1692

稳健回归用Gibbs抽样

考虑包含一个预测贝叶斯线性回归模型,和一个t分布扰动方差具有一个轮廓的自由度参数 。

。

这些假设意味着:

是潜在标度参数的一个向量,它将较低的精度归因于远离回归线的观测值。 是一种超参数控制的影响 在观察。

对于这个问题,Gibbs sampler非常适合估计系数,因为您可以模拟贝叶斯线性回归模型的参数 ,然后模拟 从它的条件分布。

生成 的回应 哪里 和 。

RNG('默认');n = 100;x = linspace (0 2 n) ';b0 = 1;b1 = 2;σ= 0.5;e = randn (n, 1);y = b0 + b1*x + sigma*e;

通过膨胀下的所有答复介绍边远响应 通过3倍。

Y(X <0.25)= Y(X <0.25)* 3;

根据数据拟合线性模型。绘制数据和拟合回归线。

Mdl = fitlm (x, y)

MDL =线性回归模型为:y〜1个+ X1估计系数:估计SE TSTAT p值________ _______ ______ __________(截距)2.6814 0.28433 9.4304 2.0859e-15 X1观察0.78974 0.24562 3.2153 0.0017653号:100,错误自由度:98根均方误差:1.43 R平方:0.0954,调整R平方:0.0862 F统计与常数模型:10.3,p值= 0.00177

图;情节(MDL);HL =图例;保持上;

模拟的离群值似乎会影响拟合的回归线。

实现这个吉布斯采样器:

从后验分布的参数绘制 。缩小观测值 中,创建具有两个回归系数漫先验模型,并画出了一组从后参数。第一回归系数对应于拦截,所以指定

bayeslm不包括拦截。计算残差。

从条件后得出的值 。

运行吉布斯采样20000次迭代,并应用老化的5000期。指定 ,预分配的后得出,并初始化 到的人的向量。

m = 20000;ν= 1;燃烧= 5000;= 1 (n,m + 1);estBeta = 0 (2,m + 1);estSigma2 = 0 (1,m + 1);为j = 1:m yDef = y /√(lambda(:,j));xDef = [ones(n,1) x]./√(lambda(:,j));PriorMdl = bayeslm (2'模型','扩散',“拦截”、假);[estBeta(:,j + 1),estSigma2(1,j + 1)] =模拟(PriorMdl,xDef,yDef);ep = y - [one (n,1) x]*estBeta(:,j + 1);sp = (nu + 1)/2;sc = 2。/(nu + ep.^2/estSigma2(1,j + 1)); lambda(:,j + 1) = 1./gamrnd(sp,sc);结束

一个好的做法是通过检查跟踪地块诊断MCMC采样。为了简便起见,该示例跳过此任务。

计算回归系数后验值的平均值。移除老化周期的绘制。

postEstBeta =平均值(estBeta(:,(老化+ 1):结束),2)

postEstBeta =2×11.3971 - 1.7051

截距的估计值较低,而斜率则高于返回的估计值fitlm。

绘制与装配通过最小二乘回归直线的稳健回归线。

H = GCA;XLIM = h.XLim';PLOTY = [一(2,1)XLIM] * postEstBeta;图(XLIM,PLOTY,'行宽',2);hl.String {4} =“稳健Bayes”;

使用强大的贝叶斯回归出现的回归拟合线是一个更好的选择。

估计最大后验概率使用蒙特卡罗

最大后验概率(MAP)估计是后验模式,即产生最大后验pdf的参数值。如果后验是难以分析的,那么你可以使用蒙特卡罗抽样来估计地图。

考虑线性回归模型模拟先验分布和后验分布的参数值。

加载纳尔逊 - 普洛瑟数据集。创建响应和预测序列变量。

负载Data_NelsonPlosservarNames = {'IPI''E''WR'};X = {数据表:,varNames};Y = {数据表:,'GNPR'};

建立线性回归参数的正-反-共轭先验模型。指定预测器的数量p变量名。

p = 3;PriorMdl = bayeslm (p,'ModelType',“共轭”,“VarNames”,varNames)

PriorMdl =共轭blm与属性:NumPredictors: 3 Intercept: 1 varname: {4x1 cell} Mu: [4x1 double] V: [4x4 double] A: 3b:1 |意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| 0 70.7107 [-141.273,141.273]0.500 t (0.00、57.74 ^ 2,6) IPI | 0 70.7107 [-141.273, 141.273] 0.500 t (0.00、57.74 ^ 2,6) E | 0 70.7107 [-141.273, 141.273] 0.500 t (0.00、57.74 ^ 2, 6) WR | 0 70.7107 [-141.273, 141.273] 0.500 t (0.00、57.74 ^ 2, 6) Sigma2 | 0.5000 - 0.5000[0.138, 1.616] 1.000搞笑(3.00,1)

估计的边际后验分布 和 。

RNG(1);%用于重现PosteriorMdl =估计(PriorMdl, X, y);

方法:分析后验分布观测数:62预测数:4对数边际似然:-259.348 |意味着性病CI95积极分配- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -拦截| -24.2494 - 8.7821[-41.514,-6.985]0.003吨(-24.25、8.65 ^ 2,68)IPI | 4.3913 - 0.1414 [4.113, 4.669] 1.000 t E(4.39、0.14 ^ 2, 68) | 0.0011 - 0.0003[0.000, 0.002] 1.000吨(0.00、0.00 ^ 2,68)代为| 2.4683 - 0.3490[1.782,3.154]1.000吨(2.47、0.34 ^ 2,68)Sigma2 | 44.1347 - 7.8020[31.427, 61.855] 1.000搞笑(34.00,0.00069)

该显示器包括的边缘后验分布的统计信息。

提取的后验均值

从后部模型,并提取的后协方差

从估算汇总返回总结。

estBetaMean = PosteriorMdl.Mu;摘要=总结(PosteriorMdl);EstBetaCov = Summary.Covariances {1:(结束 - 1),1:(结束 - 1)};

estBetaMean是表示平均值的边缘后验的4×1矢量

。EstBetaCov4×4矩阵是否表示的是后验的协方差矩阵

。

从后验分布中提取10000个参数值。

RNG(1);%用于重现[BetaSim, sigma2Sim] =模拟(PosteriorMdl,'NumDraws'1 e5);

BetaSim是随机抽取的回归系数的4乘万矩阵。sigma2Sim是随机抽取的扰动方差的1×10000向量。

移调和标准化回归系数矩阵。计算回归系数的相关矩阵。

estBetaStd =√诊断接头(EstBetaCov) ');BetaSim = BetaSim ';BetaSimStd = (BetaSim - estBetaMean')./estBetaStd;BetaCorr = corrcov (EstBetaCov);BetaCorr = (BetaCorr + BetaCorr’)/2;%执行对称

因为边缘后验分布是已知的,评估所有模拟值的后验pdf。

betaPDF = mvtpdf(BetaSimStd,BetaCorr,68);A = 34;B = 0.00069;igPDF = @(X,AP,BP)1 ./(γ-(AP)* bp的^ AP。)* X ^。( - AP-1)。* EXP(-1 ./(X * bp)的);...%逆pdfsigma2PDF = igPDF(sigma2Sim,A,B);

查找模拟值,最大限度地提高各自的PDF文件,也就是后的模式。

[~,idxMAPBeta] = max (betaPDF);[~,idxMAPSigma2] = max (sigma2PDF);betaMAP = BetaSim (idxMAPBeta:);sigma2MAP = sigma2Sim (idxMAPSigma2);

betaMAP和sigma2MAP是MAP估计。

因为 是对称的,单峰,后均值和MAP应该是相同的。比较的图估计 它的后均值。

表(betaMAP”,PosteriorMdl.Mu,'VariableNames'{“地图”,'意思'},...'RowNames',PriorMdl.VarNames)

ANS =4×2表MAP平均_________ _________拦截-24.559 -24.249 IPI 4.3964 4.3913Ë0.0011389 0.0011202 WR 2.4473 2.4683

这两个估计值相当接近。

的后验分析模式 。比较它的估计MAP 。

igMode = 1 /(B *(A + 1))

igMode = 41.4079

sigma2MAP

sigma2MAP = 41.4075

这些估计也相当接近。

输入参数

输出参数

限制

模拟无法从分配不当,即分布,其密度不集成到1。如果

Mdl是一个empiricalblm模型对象,那么你可以不指定β要么Sigma2。你不能用经验分布来模拟条件后验分布。

更多关于

算法

每当

模拟当必须估计的后验分布(例如,Mdl代表先验分布和您提供X和y)和后部是易处理的分析,模拟直接从后模拟。否则,模拟采用蒙特卡罗模拟来估计后验。有关更多细节,请参见验后估计与推理。如果

Mdl那么关节后验模型呢模拟以不同的方式从其中模拟数据Mdl是联合现有型号,并且提供X和y。因此,如果你设置了相同的随机种子和生成的随机值两种方式,那么你可能无法获得相同的值。然而,基于足够数量的绘制对应经验分布实际上等同。此图显示了

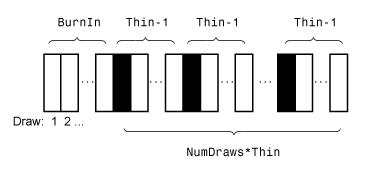

模拟通过使用的值来减少样本NumDraws,瘦,燃烧。

矩形表示连续从分配绘制。

模拟去除来自样品的白色矩形。剩余的NumDraws黑色矩形构成的样品。如果

Mdl是semiconjugateblm模型对象,然后模拟应用吉布斯采样器从后验分布中取样。模拟使用默认值Sigma2Start为σ2并提请值β从π(β|σ2,X,y)。模拟绘制的值σ2从π(σ2|β,X,y)使用之前生成的值β。函数重复第1步和第2步直到收敛。为了评估收敛性,绘制样本的跟踪图。

如果您指定

BetaStart, 然后模拟绘制的值σ2从π(σ2|β,X,y)开始吉布斯采样。模拟不返回的这个生成值σ2。如果

Mdl是一个empiricalblm不提供模型对象X和y, 然后模拟从Mdl.BetaDraws和Mdl.Sigma2Draws。如果NumDraws是小于还是等于numel(Mdl.Sigma2Draws), 然后模拟返回第一个NumDraws的元素Mdl.BetaDraws和Mdl.Sigma2Draws作为随机抽取的对应参数。否则,模拟随机重新取样NumDraws从要素Mdl.BetaDraws和Mdl.Sigma2Draws。如果

Mdl是customblm模型对象,然后模拟使用一个MCMC采样器从后验分布绘制。在每次迭代中,该软件串接回归系数的当前值和干扰方差成(Mdl.Intercept+Mdl.NumPredictors+ 1)- 1向量,并将它传递给Mdl.LogPDF。扰动方差的值是这个向量的最后一个元素。HMC采样器需要对数密度和梯度。梯度应该是a

(NumPredictors +截距+ 1)1的向量。如果某些参数的导数很难计算,那么,在梯度的相应位置上,供给南值来替代。模拟内容替换南与数值衍生物值。如果

Mdl是lassoblm,mixconjugateblm, 要么mixsemiconjugateblm模型对象和您提供X和y, 然后模拟应用吉布斯采样器从后验分布中取样。如果你不提供数据,然后模拟从分析的,无条件的先验分布样本。模拟不返回默认的初始值,它生成。如果

Mdl是mixconjugateblm要么mixsemiconjugateblm, 然后模拟首先,给定链的当前状态(的值RegimeStart,BetaStart,Sigma2Start)。如果你画一个样本,并没有为指定值RegimeStart,BetaStart,Sigma2Start, 然后模拟使用默认值并发出警告。

另请参阅

对象

conjugateblm|customblm|diffuseblm|empiricalblm|lassoblm|mixconjugateblm|mixsemiconjugateblm|semiconjugateblm

功能

介绍了R2017a

你也可以从以下列表中选择一个网站: