分析通货膨胀指数工具GydF4y2Ba

这个例子展示了如何使用Financial Toolbox™和Financial instruments Toolbox™分析通货膨胀指数工具。GydF4y2Ba

计算通货膨胀指数债券的实际价格和收益率GydF4y2Ba

虽然通胀指数化债券在设计上有很大的差异,例如,指数化滞后的长度,但大多数通胀指数化债券现在有3个月的滞后。它们也是与资本挂钩的,也就是说,债券的本金与通货膨胀挂钩。因此,债券的息票率是不变的,但实际的息票支付随着债券的本金与通货膨胀挂钩而变化。GydF4y2Ba

具体来说,指数化是通过以下比率完成的:GydF4y2Ba

在哪里GydF4y2Ba 是在债券发行时的消费价格指数(或等价的价格衡量)水平和GydF4y2Ba 为参考CPI。GydF4y2Ba

通常,您计算GydF4y2Ba 通过在已知的通胀指数曲线的指数数据之间进行插值。要计算通货膨胀指数债券的现金流,只需计算适当的参考CPI和指数比率。GydF4y2Ba

通货膨胀指数债券的市场惯例是用实际(即未调整的)息票来报价价格和收益率,这意味着你的报价是真实的价格和收益率。要获得实际价格和收益率,可以使用Financial Toolbox™函数GydF4y2BabndpriceGydF4y2Ba和GydF4y2Ba伯德菲尔德GydF4y2Ba。例如:GydF4y2Ba

价格= 124 + 9/32;解决= datetime(2009、9、28);优惠券= .03375;成熟= datetime (2032 4 15);RealYield = bndyield(价格、优惠券、结算、成熟度);disp ([GydF4y2Ba的实际收益率:GydF4y2Ba,num2str(真实收益率*100)GydF4y2Ba“%”GydF4y2Ba])GydF4y2Ba

实际收益率:2.0278%GydF4y2Ba

构建名义、实际和通货膨胀曲线GydF4y2Ba

随着通货膨胀指数化债券市场的出现,实际曲线可以以与名义曲线相似的方式构造。利用现有的市场数据,您可以构建真实的曲线,并将其与名义曲线进行比较。GydF4y2Ba

值得注意的是,其中一个问题与债券的指数化滞后有关。如前所述,典型的指标化滞后是3个月,这意味着通胀补偿实际上并不与债券的到期日或息票支付相匹配。而Anderson和Sleath [GydF4y2Ba1.GydF4y2Ba讨论一种解决这种差异的方法,在本例中,简单地指出了滞后。GydF4y2Ba

你可以使用GydF4y2BafitNelsonSiegelGydF4y2Ba和GydF4y2BafitSvenssonGydF4y2Ba函数在Financial Instruments Toolbox™中创建GydF4y2Ba参数曲线GydF4y2Ba将尼尔森-西格尔(Nelson-Siegel)和斯文森(Svensson)模型与美国实际和名义收益率曲线相吻合的对象。Nelson-Siegel模型通常对模型参数施加限制,以确保利率总是正的。然而,实际利率可能是负的,这意味着这些Nelson-Siegel限制在下面的例子中没有使用。GydF4y2Ba

%加载数据。GydF4y2Ba负载GydF4y2Ba美国邦德大学2008年9月2日GydF4y2Ba= datetime(2008, 9,2);NominalMaturity NominalTimeToMaturity = yearfrac(解决);TIPSMaturity TIPSTimeToMaturity = yearfrac(解决);GydF4y2Ba%计算收益率。GydF4y2Ba名义收益率=BNDYELD(名义价格、名义息票、结算、名义到期日);TIPSYield=bndield(TIPSPrice、Tips息票、结算、Tips到期);GydF4y2Ba%绘制产量图。GydF4y2Ba散射(NominalTimeToMaturity NominalYield * 100,GydF4y2Ba“r”GydF4y2Ba);持有GydF4y2Ba在GydF4y2Ba;散射(TIPSTimeToMaturity TIPSYield * 100,GydF4y2Ba“b”GydF4y2Ba);GydF4y2Ba使用fitNelsonSiegel拟合真实收益率曲线。GydF4y2BanInst=numel(tips息票);TIPSBonds(nInst,1)=fininstrument.fininstrument;GydF4y2Ba对于GydF4y2Baii=1: nist TIPSBonds(ii) = fininstrument(GydF4y2Ba“固定债券”GydF4y2Ba,GydF4y2Ba“到期日”GydF4y2Ba,酒后驾驶(ii),GydF4y2Ba...GydF4y2Ba“CouponRate”GydF4y2BaTIPSCoupon (ii));GydF4y2Ba终止GydF4y2BaTIPSNelsonSiegel = fitNelsonSiegel(结算、TIPSBonds TIPSPrice);GydF4y2Ba

局部最小值。Lsqnonlin停止的原因是相对于初始值的平方和的最终变化小于函数的容差值。GydF4y2Ba

使用fitSvensson拟合名义收益率曲线。GydF4y2BanInst =元素个数(NominalCoupon);NominalBonds (nInst, 1) = fininstrument.FinInstrument;GydF4y2Ba对于GydF4y2Baii=1: nist NominalBonds(ii) = fininstrument(GydF4y2Ba“固定债券”GydF4y2Ba,GydF4y2Ba“到期日”GydF4y2Ba,名义到期日(ii),GydF4y2Ba...GydF4y2Ba“CouponRate”GydF4y2Ba名义息票(ii);;GydF4y2Ba终止GydF4y2BaNominalSvensson = fitSvensson(结算、NominalBonds NominalPrice);GydF4y2Ba

解算器过早地停止。Lsqnonlin停止,因为它超出了函数的计算限制,选项。MaxFunctionEvaluations = 6.000000 e + 02。GydF4y2Ba

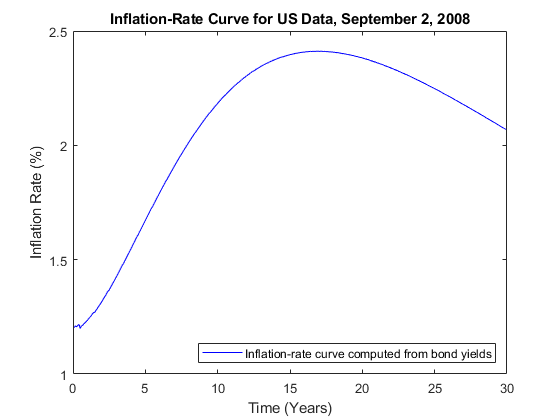

%绘制名义和实际收益率曲线。GydF4y2BaPlotDates =(解决+ calmonths (1): calmonths(1):解决+ calyears (30) 1) ';PlotDates PlotTimeToMaturity = yearfrac(解决);TIPSNelsonSiegelZeroRates = zerorates (TIPSNelsonSiegel PlotDates);TIPSNelsonSiegelParYields = zero2pyld (TIPSNelsonSiegelZeroRates PlotDates,结算,GydF4y2Ba...GydF4y2Ba“InputCompounding”GydF4y2Ba, 1GydF4y2Ba“输出复合”GydF4y2Ba2);NominalSvenssonZeroRates = zerorates (NominalSvensson PlotDates);NominalSvenssonParYields = zero2pyld (NominalSvenssonZeroRates PlotDates,结算,GydF4y2Ba...GydF4y2Ba“InputCompounding”GydF4y2Ba, 1GydF4y2Ba“输出复合”GydF4y2Ba, 2); 绘图(绘图时间-成熟度,名义产量*100,GydF4y2Ba“r”GydF4y2Ba)情节(PlotTimeToMaturity TIPSNelsonSiegelParYields * 100,GydF4y2Ba“b”GydF4y2Ba)举行GydF4y2Ba从GydF4y2Ba;标题(GydF4y2Ba《美国数据的名义和实际收益率曲线》,2008年9月2日GydF4y2Ba)包含(GydF4y2Ba的时间(年)GydF4y2Ba) ylabel (GydF4y2Ba的收益率(%)GydF4y2Ba)({传奇GydF4y2Ba“名义收益率”GydF4y2Ba,GydF4y2Ba“TIPS收益率”GydF4y2Ba,GydF4y2Ba“Svensson适合名义收益率”GydF4y2Ba,GydF4y2Ba...GydF4y2Ba尼尔森-西格尔符合TIPS收益率GydF4y2Ba},GydF4y2Ba“位置”GydF4y2Ba,GydF4y2Ba“东南”GydF4y2Ba)GydF4y2Ba

通过减去实际的通货膨胀率曲线来创建一条通货膨胀率曲线GydF4y2Ba%标称曲线。GydF4y2BaInflationRateCurve = ratecurve (GydF4y2Ba“零”GydF4y2Ba、结算、PlotDatesGydF4y2Ba...GydF4y2BaNominalSvenssonZeroRates-TIPSNelsonSiegelZeroRates);图形绘图(绘图时间到成熟度,zero2pyld(GydF4y2Ba...GydF4y2Bazerorates(InflationRateCurve, PlotDates), PlotDates,GydF4y2Ba...GydF4y2Ba“InputCompounding”GydF4y2Ba, 1GydF4y2Ba“输出复合”GydF4y2Ba2) * 100,GydF4y2Ba“b”GydF4y2Ba);标题(GydF4y2Ba“美国数据的通货膨胀率曲线,2008年9月2日”GydF4y2Ba)包含(GydF4y2Ba的时间(年)GydF4y2Ba) ylabel (GydF4y2Ba的通货膨胀率(%)GydF4y2Ba)({传奇GydF4y2Ba“根据债券收益率计算的通胀曲线”GydF4y2Ba},GydF4y2Ba“位置”GydF4y2Ba,GydF4y2Ba“东南”GydF4y2Ba)GydF4y2Ba

用零息通胀互换构建通胀曲线GydF4y2Ba

与通胀挂钩的衍生品市场也有所增长。一些交易流动性最强的通胀衍生品是零息通胀互换(GydF4y2BaZeroCouponInflationSwapGydF4y2Ba)及年度通胀互换(GydF4y2BaYearYearInflationSwapGydF4y2Ba).GydF4y2Ba

在零息通货膨胀掉期中,通货膨胀支付方同意支付到期时的通货膨胀率(滞后一定数额)和年数的复利。通货膨胀的接受者通常支付一个固定的利率,再加上票据的期限。在零息通货膨胀掉期开始时,固定利率被设定为掉期期间的预期通货膨胀率。这个利率被称为“盈亏平衡通货膨胀掉期利率”,它在市场上报价[GydF4y2Ba6.GydF4y2Ba].GydF4y2Ba

使用Hurd和Relleen的表示法,您可以将速率计算为:GydF4y2Ba

在哪里GydF4y2BaTGydF4y2Ba是当前时间,GydF4y2BaTGydF4y2Ba是男高音,和GydF4y2BaLGydF4y2Ba是滞后的。[GydF4y2Ba5.GydF4y2Ba]GydF4y2Ba

到期日,零息通胀掉期的实际现金流为:GydF4y2Ba

在哪里GydF4y2Ba

是交换的引用。GydF4y2Ba

为固定的通货膨胀率。GydF4y2Ba

为交换的生命期的年数。GydF4y2Ba

是到期日有一定滞后(例如,三个月)的通胀指数。GydF4y2Ba

是开始日期的通货膨胀指数,有一定的滞后(例如,三个月)。GydF4y2Ba

虽然固定段现金流可能不同于到期时的实际通货膨胀段现金流,但零息票通货膨胀掉期的固定盈亏平衡通货膨胀掉期利率表示掉期期初的预计通货膨胀率。您可以从一系列盈亏平衡零息票通货膨胀掉期利率构建通货膨胀曲线从同一日期开始,在不同日期到期。此处,已使用适当的指数化滞后调整日期,以简化符号:GydF4y2Ba

在哪里GydF4y2Ba

盈亏平衡通胀指数是到期日的参考数字吗GydF4y2Ba .GydF4y2Ba

基准通货膨胀指数是否为起始日期GydF4y2Ba .GydF4y2Ba

零息票通胀掉期的盈亏平衡通胀率是否在到期日到期GydF4y2Ba .GydF4y2Ba

你可以通过使用GydF4y2BainflationbuildGydF4y2Ba函数创建GydF4y2BainflationcurveGydF4y2Ba对象。创建一个GydF4y2BainflationcurveGydF4y2Ba从零息通货膨胀掉期利率开始,首先定义基本通货膨胀日期和相应的基本通货膨胀指数值。GydF4y2Ba

定义通胀指数的基本通胀日期和指数值GydF4y2Ba%曲线。GydF4y2BaBaseDate=日期时间(2020,6,1);BaseIndexValue=100;GydF4y2Ba

然后,定义零息通货膨胀掉期利率和相应的到期日,这些到期日已经过适当的指数化滞后调整。GydF4y2Ba

定义零息通货膨胀掉期利率和到期日。GydF4y2Bazcitimes=(calyears([123457100]);零利率=[0.42 0.54 0.76 0.87 0.92 1.39 1.71 2.01 2.46]。/100GydF4y2Ba

ZCISRates =GydF4y2Ba9×1GydF4y2Ba0.0042 0.0054 0.0076 0.0087 0.0092 0.0139 0.0171 0.0201 0.0246GydF4y2Ba

ZCISDates = BaseDate + ZCISTimesGydF4y2Ba

ZCISDates =GydF4y2Ba9x1日期时间GydF4y2Ba01- 6 -2021 01- 6 -2022 01- 6 -2023 01- 6 -2024 01- 6 -2025 01- 6 -2027 01- 6 -2030 01- 6 -2040 01- 6 -2050GydF4y2Ba

在为通胀衍生品定价和构建通胀曲线时,考虑季节性因素可能是一个关键因素。零息通货膨胀掉期利率通常以全年数为期限递增。因此,通胀曲线通常是由每年的零息通胀掉期利率构建而成的。但是,当计算每月期间的通货膨胀指数值而不是整个年份时,您可以进行季节性调整,以反映年内通货膨胀的季节性模式。这12个月的季节性费率按年计算,它们加起来等于零,以确保累积的季节性调整每年重置为零。在GydF4y2BainflationbuildGydF4y2Ba函数和GydF4y2BainflationcurveGydF4y2Ba对象,您可以使用GydF4y2Ba“季节性”GydF4y2Ba名称-值对参数,它们在内部被纠正,以确保它们加为零。GydF4y2Ba

%定义12个月的季节性费率。GydF4y2Ba%GydF4y2Ba%月:GydF4y2Ba%一月二月三月四月五月六月七月八月九月十月十一月十二月GydF4y2Ba% 12 3 4 5 6 7 8 9 10 11 12GydF4y2Ba%季节费率(百分比):GydF4y2Ba% -6.34 -3.00 -1.34 3.34 5.34 3.66 8.66 5.66 -2.34 -2.66 -4.66 -6.32GydF4y2Ba[-6.34 - 3.50 -1.34 3.34 5.34 3.66 8.66 5.66 -2.34 -2.66 -4.66 -6.32]./100GydF4y2Ba

季节性利率=GydF4y2Ba1×12GydF4y2Ba-0.0634 -0.0300 -0.0134 0.0334 0.0534 0.0366 0.0866 0.0566 -0.0234 -0.0266 -0.0466 -0.0632GydF4y2Ba

从零息通货膨胀掉期利率构建通货膨胀指数曲线。GydF4y2BaMyInflutionCurve=InflutionBuild(BaseDate,BaseIndexValue,GydF4y2Ba...GydF4y2BaZCISDates ZCISRates,GydF4y2Ba“季节性”GydF4y2BaSeasonalRates)GydF4y2Ba

MyInflutionCurve=带属性的通货膨胀曲线:基础:0日期:[10x1日期时间]通货膨胀指数值:[10x1双精度]正向通货膨胀率:[9x1双精度]季节性:[12x1双精度]GydF4y2Ba

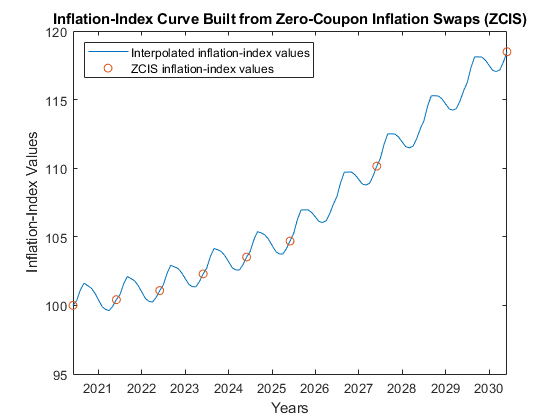

一旦你创建了GydF4y2BainflationcurveGydF4y2Ba对象,计算每个月的通货膨胀指数值GydF4y2BaindexvaluesGydF4y2Ba.GydF4y2Ba

%计算通货膨胀指数值。GydF4y2BaIndexPlotDates=(BaseDate:Calmonts(1):BaseDate+calyears(10));IndexPlotValues=indexvalues(MyInflutionCurve,IndexPlotDates);GydF4y2Ba

为了可视化每年发生的通货膨胀的季节性模式,绘制计算出的通货膨胀指数值。GydF4y2Ba

绘制通货膨胀指数曲线。GydF4y2Ba图;情节(IndexPlotDates IndexPlotValues)GydF4y2Ba在GydF4y2Ba; 绘图(myInflationCurve.Dates(1:8),myInflationCurve.InflationIndexValues(1:8),GydF4y2Ba“o”GydF4y2Ba)举行GydF4y2Ba从GydF4y2Ba;标题(GydF4y2Ba零息通货膨胀掉期构建的通胀指数曲线GydF4y2Ba)包含(GydF4y2Ba“年”GydF4y2Ba) ylabel (GydF4y2Ba“通货膨胀指数的值”GydF4y2Ba)({传奇GydF4y2Ba“窜改通货膨胀指数价值”GydF4y2Ba,GydF4y2Ba“ZCIS通货膨胀指数价值”GydF4y2Ba},GydF4y2Ba“位置”GydF4y2Ba,GydF4y2Ba“西北”GydF4y2Ba)GydF4y2Ba

使用通货膨胀曲线的价格通货膨胀指数工具GydF4y2Ba

与GydF4y2BainflationcurveGydF4y2Ba对象创建后,您可以为通货膨胀指数工具(如零息票通货膨胀掉期)定价(GydF4y2BaZeroCouponInflationSwapGydF4y2Ba)、年度通胀互换(GydF4y2BaYearYearInflationSwapGydF4y2Ba)和通货膨胀指数债券(GydF4y2BaInflationBondGydF4y2Ba).GydF4y2Ba

首先,创建一个GydF4y2Ba速率曲线GydF4y2Ba对象使用GydF4y2Ba速率曲线GydF4y2Ba.GydF4y2Ba

解决= datetime(2020、9、25);类型=GydF4y2Ba“零”GydF4y2Ba;ZeroTimes = [calmonths(6) calyears([1 2 3 4 5 7 10 20 30])]';ZeroRates = [0.0043 0.0051 0.0062 0.0072 0.0096 0.0121 0.0172 0.0241 0.0302 0.0308]';zeroates = Settle + ZeroTimes;ZeroCurve = ratecurve (GydF4y2Ba“零”GydF4y2Ba、结算、ZeroDates ZeroRates)GydF4y2Ba

ZeroCurve =带有属性的比率曲线:类型:" 0 "复利:-1基础:0日期:[10x1 datetime] rate: [10x1 double] Settle: 25-Sep-2020 InterpMethod: "linear" ShortExtrapMethod: "next" LongExtrapMethod: "previous"GydF4y2Ba

使用GydF4y2Ba速率曲线GydF4y2Ba和GydF4y2BainflationcurveGydF4y2Ba对象作为输入,创建GydF4y2Ba通货膨胀GydF4y2Ba定价的人对象使用GydF4y2BafinpricerGydF4y2Ba.GydF4y2Ba

outPricer=finpricer(GydF4y2Ba“通货膨胀”GydF4y2Ba,GydF4y2Ba“DiscountCurve”GydF4y2Ba,零曲线,GydF4y2Ba“通货膨胀曲线”GydF4y2Ba,我的通货膨胀曲线)GydF4y2Ba

outPricer=带有属性的通货膨胀:贴现曲线:[1x1比率曲线]通货膨胀曲线:[1x1通货膨胀曲线]GydF4y2Ba

创建一个GydF4y2BaInflationBondGydF4y2Ba仪器使用GydF4y2BafininstrumentGydF4y2Ba.GydF4y2Ba

IssueDate = datetime(2020、9、20);成熟= datetime(2025、9、20);CouponRate = 0.023;InflationBond = fininstrument (GydF4y2Ba“InflationBond”GydF4y2Ba,GydF4y2Ba“IssueDate”GydF4y2Ba,发布日期:,GydF4y2Ba“到期日”GydF4y2Ba成熟GydF4y2Ba“CouponRate”GydF4y2BaCouponRate)GydF4y2Ba

通货膨胀债券=具有资产的通货膨胀债券:耦合利率:0.0230期限:2基础:0本金:100天计数调整现金流:0延迟:3个营业日惯例:“实际”假日:自然月底规则:1发行日期:2020年9月20日第一耦合日期:自然月底耦合日期:自然月到期日:2025年9月20日姓名:“GydF4y2Ba

这里,默认的指数化滞后为3个月,债券发行日期为GydF4y2Ba20 - 9 - 2020GydF4y2Ba.价格上涨曲线上的第一个日期必须在GydF4y2Ba20 - 2020年6月,GydF4y2Ba在本例中,定价者通货膨胀曲线上的第一个日期为GydF4y2Ba01 - jun - 2020GydF4y2Ba.GydF4y2Ba

价格GydF4y2BaInflationBondGydF4y2Ba仪器通过使用GydF4y2Ba价格GydF4y2Ba函数GydF4y2Ba通货膨胀GydF4y2Ba普赖斯。GydF4y2Ba

通胀债券价格=价格(outPricer, InflationBond)GydF4y2Ba

通货膨胀债券价格=110.1314GydF4y2Ba

参考文献GydF4y2Ba

此示例基于以下论文和期刊文章:GydF4y2Ba

[1] 《英国实际和名义收益率曲线的新估计》,英格兰银行,工作文件126,2001年。GydF4y2Ba

Brigo, D.和F. Mercurio。GydF4y2Ba利率模型-理论和实践:微笑,通货膨胀和信贷GydF4y2Ba.施普林格,2006年。GydF4y2Ba

[3] Deacon M., A. Derry和D. Mirfendereski。GydF4y2Ba通货膨胀指数证券:债券,掉期和其他衍生品GydF4y2BaWiley Finance,2004年。GydF4y2Ba

Gurkaynak, r.s., B.P. Sack, J.H. Wright。TIPS收益率曲线和通胀补偿联邦调查局工作文件第2008-05号,2008年10月。GydF4y2Ba

Hurd, M.和J. Relleen。通货膨胀掉期和指数挂钩债券的新信息季刊,2006年春季。GydF4y2Ba

[6] 通货膨胀衍生品解释〉,雷曼兄弟,2005年。GydF4y2Ba

另见GydF4y2Ba

fininstrumentGydF4y2Ba|GydF4y2BafinpricerGydF4y2Ba|GydF4y2Ba速率曲线GydF4y2Ba|GydF4y2BainflationbuildGydF4y2Ba|GydF4y2BaindexvaluesGydF4y2Ba|GydF4y2BainflationcurveGydF4y2Ba|GydF4y2BaInflationBondGydF4y2Ba|GydF4y2BaYearYearInflationSwapGydF4y2Ba|GydF4y2BaZeroCouponInflationSwapGydF4y2Ba|GydF4y2Ba通货膨胀GydF4y2Ba

相关的话题GydF4y2Ba

选择网站GydF4y2Ba

选择一个网站,在那里获得翻译的内容,并看到当地的活动和优惠。根据您的位置,我们建议您选择:GydF4y2Ba.GydF4y2Ba

选择GydF4y2Ba网站GydF4y2Ba你也可以从以下列表中选择一个网站:GydF4y2Ba

美洲GydF4y2Ba

- 美国拉丁GydF4y2Ba(西班牙语)GydF4y2Ba

- 加拿大GydF4y2Ba(英语)GydF4y2Ba

- 美国GydF4y2Ba(英语)GydF4y2Ba

欧洲GydF4y2Ba

- 比利时GydF4y2Ba(英语)GydF4y2Ba

- 丹麦GydF4y2Ba(英语)GydF4y2Ba

- 德国GydF4y2Ba(德语)GydF4y2Ba

- 西班牙GydF4y2Ba(西班牙语)GydF4y2Ba

- 芬兰GydF4y2Ba(英语)GydF4y2Ba

- 法国GydF4y2Ba(法兰西)GydF4y2Ba

- 爱尔兰GydF4y2Ba(英语)GydF4y2Ba

- 意大利GydF4y2Ba(意大利语)GydF4y2Ba

- 卢森堡GydF4y2Ba(英语)GydF4y2Ba

- 荷兰GydF4y2Ba(英语)GydF4y2Ba

- 挪威GydF4y2Ba(英语)GydF4y2Ba

- ÖsterreichGydF4y2Ba(德语)GydF4y2Ba

- 葡萄牙GydF4y2Ba(英语)GydF4y2Ba

- 瑞典GydF4y2Ba(英语)GydF4y2Ba

- 瑞士GydF4y2Ba

- 联合王国GydF4y2Ba(英语)GydF4y2Ba

亚太地区GydF4y2Ba

- 澳大利亚GydF4y2Ba(英语)GydF4y2Ba

- 印度GydF4y2Ba(英语)GydF4y2Ba

- 新西兰GydF4y2Ba(英语)GydF4y2Ba

- 中国GydF4y2Ba

- 日本GydF4y2Ba(日本語)GydF4y2Ba

- 한국GydF4y2Ba(한국어)GydF4y2Ba