技术文章和通讯

由MathWorks人员

了解如何使用MATLAB对所有可量化的风险进行建模,并使用敏捷性、可再现性和健壮的模型治理为多个遵从性体系提供服务。

使用多因素copula模型模拟相关的交易对手违约。

视图的例子

使用Bining Explorer应用程序创建一个信用积分卡。

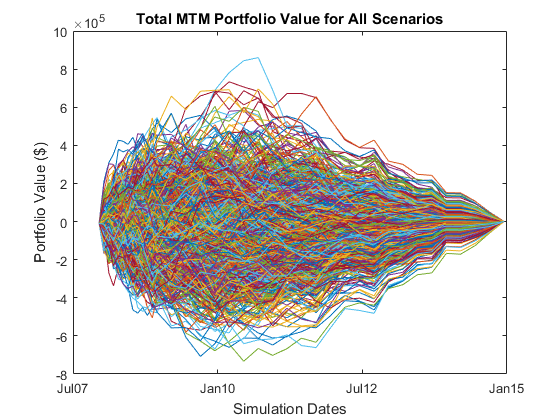

计算与多个交易对手持有利率互换组合的银行的单边信贷价值(估值)调整(CVA)。

计算、压力测试和管理流动性风险、融资风险和市场风险。

下载文件

处理异构数据,构建和识别潜在欺诈的指标,并培训机器学习模型来识别潜在欺诈。

读文章

用图论和蒙特卡罗马尔可夫链描述、可视化和建模风险传染。

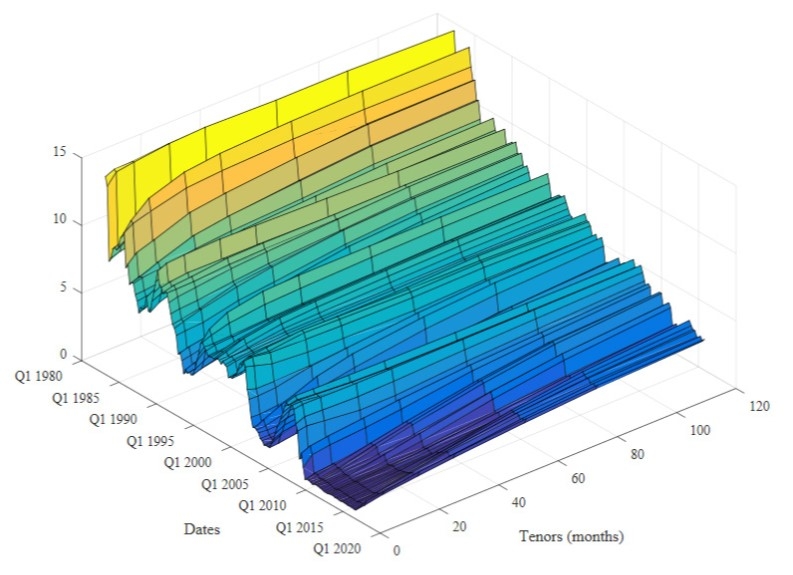

遵守CCAR和EBA压力测试:下载宏观经济数据,在预测模型上生成冲击场景,并报告结果。

查看web界面

2017年出版的

风险管理应用程序和代码示例

MATLAB和宏观经济压力测试(5分钟)

慕尼黑再保险交易用MATLAB:项目概述创建了一个风险分析平台(4)

慕尼黑再保险交易建立了一个风险分析平台与MATLAB:演示(3:31)

选择一个网站来获取可用的翻译内容,并查看本地事件和报价。根据你的位置,我们建议你选择:。

你也可以从以下列表中选择一个网站:

选择中国网站(中文或英文),以获得最佳的网站表现。其他MathWorks国家站点没有针对您所在位置的访问进行优化。

联系你当地的办公室