基于二项模型的股票期权定价

本例使用二项式模型为股票期权定价。二项模型假设每一个可能的价格在一段时间内都服从二项分布。价格可以在短时间内上升或下降。绘制出这两个随时间变化的值称为构建二叉树。关于二项式模型的详细信息请参见股票衍生品的定价和分析(金融工具箱).

控件中组织并显示输入和输出数据微软®Excel®工作表。电子表格链接™函数将数据复制到MATLAB®矩阵,计算价格,并返回数据到工作表。

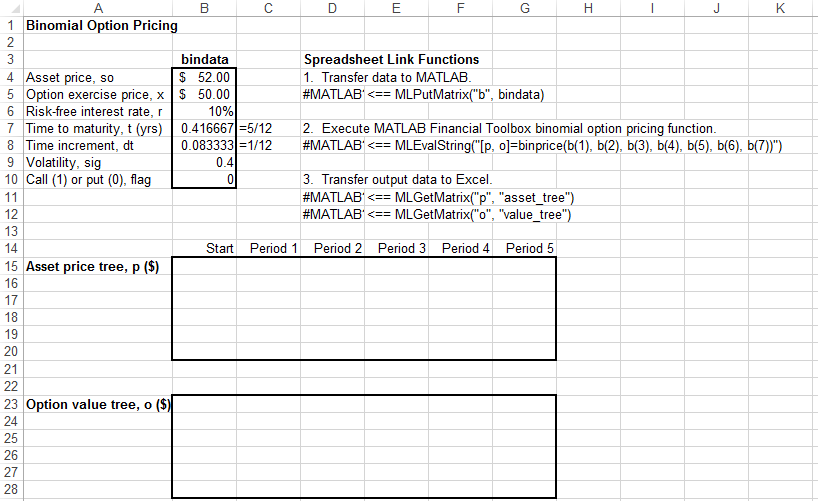

打开ExliSamp.xls文件,然后选择Sheet4工作表。寻求帮助ExliSamp.xls文件的更多信息,请参考安装.

此工作表包含以下命名范围:

B4: B10命名bindata.两个细胞bindata包含公式:B7包含= 5/12B8包含= 1/12

去往B15命名asset_tree.B23命名value_tree.

请注意

这个例子需要金融工具箱™,统计和机器学习工具箱™和优化工具箱™。

执行电子表格链接函数,该函数通过双击单元格将资产数据复制到MATLAB工作区

D5和紧迫输入.执行计算单元格中二项式价格的函数

D8.通过执行单元格中的函数,将价格数据复制到工作表中

这里和D12.工作表中的数据更新。

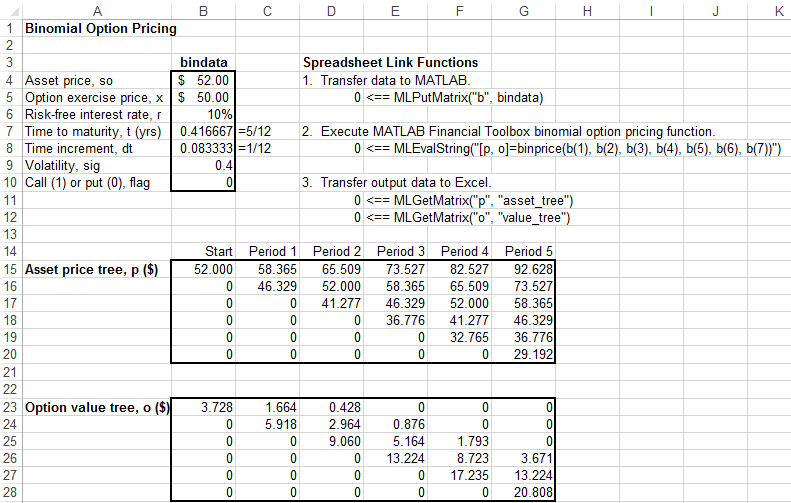

资产价格树包含以下价格:

时期1 -涨跌的价格

时期2 -上涨,上涨,下跌的价格

阶段3 -价格上涨,上涨,下跌,下跌

等等。

选项值树给出了价格树中每个节点的相关选项值。如果期权价格明显高于行权价格,期权价值为零。忽略价格树中与0对应的0。

您可以通过更改单元格范围内的数据来生成不同的二项价格B4: B10并再次执行电子表格链接函数。如果你增加细胞成熟的时间B7或者改变单元格的时间增量B8,根据需要扩大输出树面积。

另请参阅

MLEvalString|MLGetMatrix|MLPutMatrix|binprice(金融工具箱)

相关的话题

你也可以从以下列表中选择一个网站: