用ASRF模型计算监管资本

这个例子展示了如何使用渐近单风险因子(ASRF)模型计算对信用敏感的风险投资组合的资本需求和风险价值(VaR)。这个例子还展示了如何使用ASRF模型计算巴塞尔资本要求。

ASRF模型

ASRF模型将资本定义为超过预期损失(EL)的风险信用价值(VaR)。

其中,给定交易对手的EL是违约风险(EAD)乘以违约概率(PD)和违约损失(LGD)。

为了计算信用VaR, ASRF模型假设债务人的信用质量用一个潜在变量(a)建模,使用一个单因素模型,其中单个公共因素(Z)代表市场上的系统性信用风险。

在该模型下,特定情景下的违约损失计算如下:

在哪里我是默认的指示器,如果 (意味着潜在变量低于默认阈值),否则为0。条件为公因数的默认指标的期望值为:

对于分散化良好且完全颗粒化的投资组合,其公因子值的预期损失为:

然后,您可以使用公共因子的累积分布函数直接计算损失分布的特定百分位数。这是我们计算的信用VaR 置信水平:

由此可以得出,给定信心水平的资本, 是:

基本ASRF

该投资组合包含100份信用敏感合约和有关其风险敞口的信息。这是模拟数据。

负载asrfPortfolio.matdisp(投资组合(1:5,:))

ID EAD PD LGD AssetClass Sales Maturity __ __________ _________ ____ __________ _____ ___________ 1 2.945e+05 0.013644 0.5 "Bank" NaN 02- june -2023 2 1.3349e+05 0.0017519 0.5 "Bank" NaN 05- 7- 2021 3 3.1723e+05 0.01694 0.4 "Bank" NaN 07- 10 -2018 4 2.8719e+05 0.013624 0.35 "Bank" NaN 27- 4 -2022 5 2.9965e+05 0.013191 0.45 "Bank" NaN 07- 12 -2022

资产相关性( )定义了相似资产之间的相关性。这个值的平方根, ,指定了交易对手的潜在变量(a)和系统信用因子(Z)之间的相关性。资产相关性可以通过观察市场中的相关性或从历史违约数据中校准。也可以使用监管指导方针来设置相关性(参见巴塞尔资本要求部分)。

由于ASRF模型是一个快速的分析公式,通过改变风险敞口参数,观察资本和VaR的变化,可以方便地对交易对手进行敏感性分析。

下图显示了对PD和资产相关性的敏感性。LGD和EAD参数是ASRF公式中的比例因子,因此灵敏度是直接的。

%对手IDid = 1;将默认资产相关性设置为0.2作为基线R = 0.2;计算基准资本和VaR[capital0, var0] = asrf(portfolio.PD(id),portfolio.LGD(id),R,含铅的portfolio.EAD (id));%压力PD 50%[capital1, var1] = asrf(portfolio.PD(id) * 1.5,portfolio.LGD(id),R, '投资组合')含铅的portfolio.EAD (id));%强调相关性50%[capital2, var2] = asrf(portfolio.PD(id),portfolio.LGD(id),R * 1.5, '投资组合');含铅的portfolio.EAD (id));c =分类({“ASRF资本”,“VaR”});对于酒吧(c, [capital0 capital2;var0 var1 var2]);传奇({“基线”,“强调PD”,“强调R”},“位置”,“西北”)标题(sprintf (“ID: %d,基线vs.压力场景”id));ylabel (“美元(美元)”);

巴塞尔资本要求

在计算监管资本时,巴塞尔文件在基本ASRF模型的基础上有额外的模型规范。具体来说,巴塞尔协议II/III规定了具体的公式,以违约概率的函数来计算不同资产类别的风险敞口的资产相关性。

根据巴塞尔协议II/III的定义建立关联向量:

R = 0(高度(组合),1);%计算企业、主权和银行风险敞口的相关性idx =组合。类型资产= =“公司”|...投资组合。一个ssetClass ==“主权”|...投资组合。一个ssetClass ==“银行”;R (idx) = 0.12 * (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)) +...0.24 * (1 - (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)));%计算小型和中型实体的相关性idx =组合。类型资产= =“小实体”|...投资组合。一个ssetClass ==“媒介实体”;R (idx) = 0.12 * (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)) +...0.24 * (1 - (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50))) -...0.04 * (1 - (portfolio.Sales(idx)/1e6 - 5) / 45);%计算不受监管金融机构的相关性idx =组合。类型资产= =“不受监管的金融”;R (idx) = 1.25 * 0.12 * (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)) +...0.24 * (1 - (1-exp (-50 * portfolio.PD (idx))) / (1-exp (-50)));

使用巴塞尔协议定义的资产相关性找到基本ASRF资本。VaR级别的默认值为99.9%。

asrfCapital = asrf (portfolio.PD portfolio.LGD, R,含铅的, portfolio.EAD);

此外,巴塞尔协议文件还规定,在每次资本计算中都要增加一个期限调整。这里我们计算期限调整和更新资本要求。

maturityYears =年(投资组合。成熟-结算);b = (0.11852 - 0.05478 * log(portfolio.PD)).^2;adj =(1 +(一年期- 2.5).* b) ./ (1 - 1.5 .* b);regulatoryCapital = asrfCapital .* mature adj .成熟的;流('投资组合监管资本:$%.2f\n'总和(regulatoryCapital));

投资组合监管资本:2310819.05美元

风险加权资产(RWA)计算为资本* 12.5。

RWA = regulatoryCapital * 12.5;风险权重,结果=表(portfolio.ID portfolio.AssetClass regulatoryCapital,“VariableNames”,...{“ID”,“类型资产”,风险权重的,“资本”});%结果表disp(结果(1:5,:))

ID AssetClass RWA Capital __ __________ __________ _______ 1 "Bank" 4.7766e+05 38213 2 "Bank" 79985 6398.8 3 "Bank" 2.6313e+05 21050 4 "Bank" 2.9449e+05 23560 5 "Bank" 4.1544e+05 33235

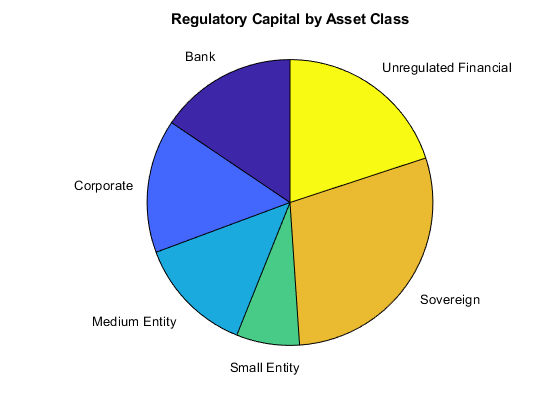

按资产类别合计监管资本。

独特类型资产= (results.AssetClass);assetClassCapital = 0(元素个数(类型资产),1);为i = 1:numel(assetClasses) assetClassCapital(i) = sum(results. capital (results. class))类型资产= =类型资产(我)));结束派(assetClassCapital cellstr(类型资产))标题(“按资产类别划分的监管资本”);

资本化=表(资产类,资产类资本,“VariableNames”, {“类型资产”,“资本”});disp (capitalTable);

资产类别资本_______________________ __________“银行”3.6894e+05“公司”3.5811e+05“中型实体”3.1466e+05“小型实体”1.693e+05“主权”6.8711e+05“不受监管的金融”4.127e+05

另请参阅

你也可以从以下列表中选择一个网站: