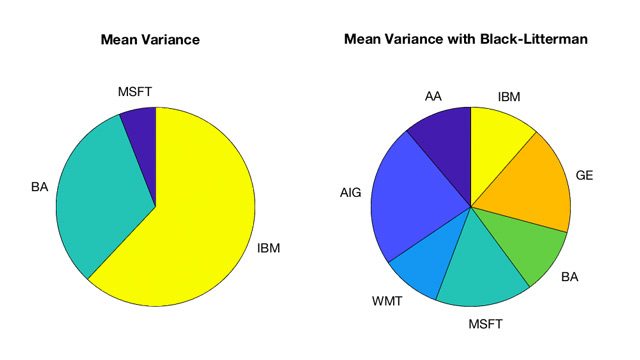

Black-Litterman是一种资产配置模型,它允许投资组合经理将观点纳入CAPM均衡收益,并创建比传统均值-方差优化产生的投资组合更加多样化。

Black-Litterman模型是Fisher Black和Bob Litterman在20世纪90年代发展起来的,该模型使用混合估计技术,将市场均衡预期收益向量与投资者特定的(通常是贝叶斯推导的)向量结合起来,形成预期收益的新的后向估计。期望收益的最后一个向量假设有两个多元正态分布的乘积的概率分布。

为了克服现代投资组合理论的局限性,许多资产管理公司采用Black-Litterman模型来实现实际的资产配置模型。

尊敬的金融工程师Attilio Meucci, Jay Walters和斯•提供Black-Litterman方法的可下载实现MATLAB®和金融工具箱™.