箱詹金斯选型

这个例子说明了如何使用箱詹金斯方法来选择ARIMA模型。时间序列为季度澳大利亚消费者价格指数(CPI)从1972年和1991年测得的日志。

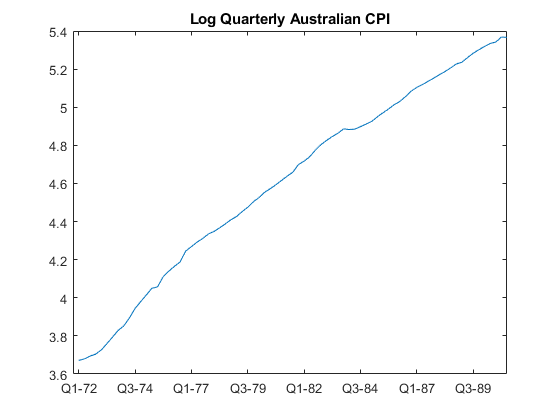

加载数据

加载并绘制澳大利亚CPI数据。

加载Data_JAustralianY = DataTable.PAU;T =长度(Y);图图(Y)H1 = GCA;h1.XLim = [0,T];h1.XTick = 1:10:T;h1.XTickLabel = datestr(日期(1:10:T),17);标题(“日志季度澳大利亚CPI”)

该系列产品是不稳定,有明显的上升趋势。

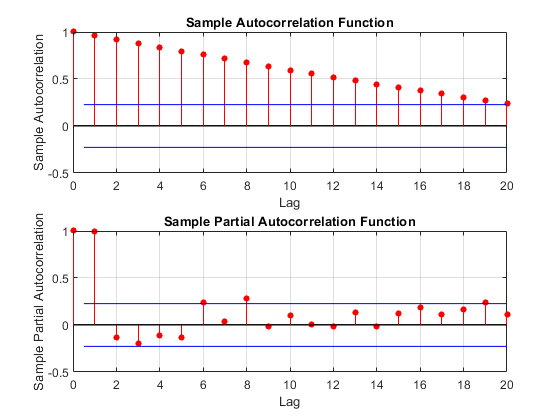

画出样品ACF和PACF

积为CPI系列样品自相关函数(ACF)和局部自相关函数(PACF)。

图副区(2,1,1)autocorr(y)的副区(2,1,2)parcorr(y)的

的显著,线性衰减样品ACF表示非平稳过程。

差别有关的数据

取数据的第一差,并绘制差分序列。

DY = DIFF(Y);图情节(DY)H2 = GCA;h2.XLim = [0,T];h2.XTick = 1:10:T;h2.XTickLabel = datestr(日期(2:10:T),17);标题(“差的方法登录季度澳大利亚CPI”)

差分去除线性趋势。差分序列显得更加平稳。

绘制差分序列的样品ACF和PACF

画出差分序列的样本ACF和PACF寻找行为与静止的过程更加一致。

图副区(2,1,1)autocorr(DY)副区(2,1,2)parcorr(DY)

差分序列的样本ACF衰减得更快。样品PACF切断滞后2.后此行为与第二度自回归(AR(2))模型一致。

指定和估计的ARIMA(2,1,0)模型

指定,然后估算,一个ARIMA日志季度澳大利亚CPI(2,1,0)模型。这种模式有非季节性差异的一个程度和两个AR滞后。默认情况下,创新为高斯分布以恒定的变化。

MDL = ARIMA(2,1,0);EstMdl =估计(MDL,Y);

ARIMA(2,1,0)模型(高斯分布):值StandardError的TStatistic p值__________ _____________ __________ __________常数0.010072 0.0032802 3.0707 0.0021356 AR {1} 0.21206 0.095428 2.2222 0.026271 AR {2} 0.33728 0.10378 3.2499 0.0011543方差9.2302e-05 1.1112e-05 8.3066 9.8491e-17

两个AR系数是在0.05的显着性水平显著。

检查拟合优度

推断拟合模型的残差。检查残差正态分布和不相关的。

RES =推断(EstMdl,Y);图副区(2,2,1)图(res./sqrt(EstMdl.Variance))标题(“标准化残差”)副区(2,2,2)qqplot(RES)副区(2,2,3-)autocorr(RES)副区(2,2,4)parcorr(RES)= HVEC的findall(GCF,'类型',“轴”);集(HVEC,'TitleFontSizeMultiplier',0.8%,...'LabelFontSizeMultiplier',0.8);

残差是合理的正态分布和不相关的。

生成预测

生成的预报和接近95%的预测区间为今后4年(16个季度)。

[YF,yMSE] =预测(EstMdl,16,Y);UB = YF + 1.96 * SQRT(yMSE);LB = YF - 1.96 * SQRT(yMSE);图H4 =情节(Y,'颜色')[75,0.75,0.75。];保持上H5 =情节(78:93,YF,'R','行宽',2);H6 =情节(78:93,UB,'K--','行宽',1.5);图(78:93,LB,'K--','行宽',1.5);fDates = [日期;时间(T)+ cumsum(差异(时间(T-16:T)))];H7 = GCA;h7.XTick = 1:10(T + 16);h7.XTickLabel = datestr(fDates(1:10:端),17);图例([H4,H5,H6]“日志CPI”,'预测',...“预测区间”,'位置','西北')标题(“登录澳大利亚CPI预测”)保持离

参考文献:

盒,G. E. P.,G. M.詹金斯,和G. C.赖因泽尔。时间序列分析:预测与控制。第3版。新泽西州Englewood Cliffs:Prentice Hall出版社,1994年。

也可以看看

应用

对象

职能

相关的例子

更多关于

您还可以选择从下面的列表中的网站: