“利用机器学习和深度学习对交易信号进行分类”网络研讨会文件

version 1.1.0.0 (1.44 MB) by

MathWorks量化团队

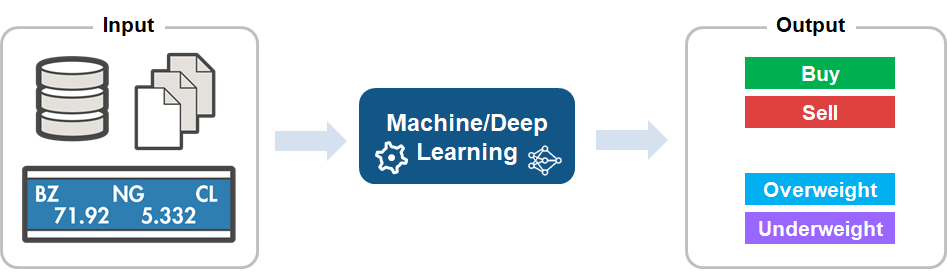

您将学习如何使用机器/深度学习将交易信号分类为“买入”或“卖出”

使用股票指数数据,我们将展示如何执行:

—数据预处理、因素创建、数据分区

规则交易(Demo1)

-使用Classification Learner App对交易信号进行分类(Demo2)

-使用LSTM对交易信号进行分类(Demo3)

引用作为

MathWorks Quant团队(2021年)。“利用机器学习和深度学习对交易信号进行分类”网络研讨会文件(//www.tatmou.com/matlabcentral/fileexchange/66045-files-for-webinar-titled-classifying-trading-signals-using-machine-learning-and-deep-learning), MATLAB中央文件交换。检索.

意见及评分(19)

MATLAB版本兼容性

创建R2017b

与任何版本兼容

平台的兼容性

窗户 macOS Linux标签

你也可以从以下列表中选择一个网站:

你好,

这次网络研讨会非常有趣和详细。然而,我已经尝试用这些文件在我的电脑上复制它,但有一些缺失。我如何获得“data3_demo2。垫”和“data3_demo3。垫”文件?

先谢谢你,

卡洛斯

你好,

我有一个关于data3_Partitioning的标准化问题。/ repmat(muTrain,nIn,1); / repmat(muTrain,nIn,1);

它应该除以sigmaTrain,不是吗?

谢谢,

胡安

嗨,乔凡尼,

你在评论中描述的是一种基于规则的交易组合。我认为你可以使用机器/深度学习来产生信号,使用7天的回报(作为一个响应变量)。但是,您可能需要稍后对您的持有期限规则进行回测。后者必须在一个回测框架上完成。

最好的

Kawee

你好Kawee,

我真的很喜欢提交。

我尝试没有成功修改程序来生成一个响应变量,假设我们可以买交易时期结束时生成的信号,是一个买如果年底返回> 0下N交易的任何时期,这是一个销售,如果返回< 0下N交易结束时,任何时间,以N=7为例。在演示中提供了N=1,我试图一般化它。你能帮忙吗?

谢谢Kawee。有一个解决办法,但可能工作量太大了……将截止日期从2017年12月31日更改为今天,并重新运行演示脚本!不管怎样,都要谢谢您。

嗨,乔凡尼,

不幸的是,你的要求是不允许我做的。

最好的

你好Kawee,

真正伟大的演示。为了重现结果,如果您能上传原始数据就太好了。因为fred现在没有返回到2008年2月29日的演示文件,这是在2017年12月31日结束前的3652天。它只能追溯到2009年4月30日。

谢谢

再保险:安东尼奥·阿尔瓦雷斯…我建议重新运行,而不是在分区的标准化。祝你好运

抱歉,回复迟了。我刚刚看到了问题。您可以通过分别运行以下文件来获得训练数据。

1.data1_Retrieving.mlx

2.data2_Preprocessing.mlx

3.data3_Partitioning.mlx

你好,你能把数据培训也包括进来吗?

你好,安东尼奥,

首先,演示主要是为了展示如何创建简单的模型。虽然您使用了open、high、low和close,但这4个变量最初来自于价格。简而言之,仅从价格数据建立一个良好的预测模型并不容易。数据在建模中起着非常重要的作用。

最好的

Kawee

我忘了说,我使用月,月的一天,星期,小时,打开,高,低和关闭1分钟的值作为输入数据。总共是4,500,000 x 8的值用于培训。

我一直在尝试训练LSTM网络。我使用的是过去10年的欧元/美元数据,我得到的结果和你的相似,准确率是50%,这和随机分类是一样的。

我试过adam和sgdm,学习速率从1到1 -9。我正在规范化数据,随机化它,并使用相同数量的“买入”和“卖出”训练响应,我也尝试了不同的批大小和层数和单元。

我开始觉得不可能训练出一个准确的网络,但因为这是我训练的第一个LSTM网络,我不知道我是不是做错了什么。

你能达到很好的精确度吗?

好的。解决它。我应该首先运行data1_retrieval

嗨,尼克,

网络研讨会还没有开始。此代码为2018年4月的网络研讨会提供。

最好的

Kawee

你能提供一个网络研讨会的链接吗?我找不到