这本书是为了帮助研究信号处理而写的算法与应用程序交易.

https://docs.google.com/document/d/15AGCufJZ8CIUvwFJ9W-IKns88gkWOKBCvByMEvm5MLo/edit,标题为懒人自定义指标交易看法

来自2010年11月18日网络研讨会的文件。

在网络研讨会中使用的文件算法的交易2010年11月18日,下载188bet金宝搏MATLAB金融应用产品播出。此网络研讨会可在

自动交易网络研讨会上显示X_Trader和QuickFIX/J集成的文件。

在2009年5月28日的网络研讨会上,金宝appm文件脚本和Simulink模型

这些是我在最近的网络研讨会上用到的文件和一些数据算法的交易.由于尺寸原因,数据已缩短。包括:MARISANearest

盘中交易算法在重新平衡投资组合时吸收对股市的冲击

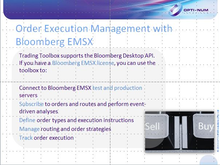

网上研讨会的文件可在以下网址查看:http://optinum.co.za/_webinar/BloombergEMSXandMATLAB.mp4

OPTI-NUM解决方案网络研讨会的演示文件-金宝搏官方网站算法的交易用彭博EMSX和MATLAB。主要演示文件

可用代码:mycodeworklab@gmail.comWhatsApp:+919877014844

平衡贸易-最后,我们提出了一种新的方法,它使用低复杂度异或技术和混合LEACH-PSO算法. 通过大量的仿真,证明了该方法的有效性

综合SMA, MACD和RSI指标,查看股票的买入/卖出建议

(预计将上升)建议基于简单移动平均线、相对强度指数和移动平均值收敛/发散算法这个策略出自《最整洁的人》一书

(即将到来的)算法机器学习网络研讨会的演示文件交易

: //www.tatmou.com/videos/machine-learning-for-算法交易html -1503691224414.

复制几个交易在quantifiedstrategies.com上介绍的策略

这个程序复制了交易Oddmund Grotte博客quantifiedstrategies.com中的策略结果。我复制了基于间谍交换的策略交易基金和总

基于随机的Aspen Plus精馏塔多目标优化算法(NSGA II)。

化学工程中的许多优化问题都涉及到整数变量贸易-偏离目标。解决这类问题的一种方法是使用算法处理连续和

代码,val交易策略

%作者:Moeti Ncube%这是可用于回溯测试的代码交易策略。所使用的示例策略部分用于开发中频算法的交易策略

一种改进的布谷鸟搜索算法算法优化问题的求解

布谷鸟搜索算法适用于算法的交易系统优化。国际计算机应用杂志64(6):30-372013年2月。”

这是BTC-e贸易api可以用来自动贸易在btc-e上使用他们的api。

这些matlab文件将允许您使用btc-EAPI的所有方法。这些方法包括:response=GetInfo()response=TransHistory()response=贸易历史记录('count',2)响应=ActiveOrders()响应=

基于矩阵的灵活项目规划、调度和风险分析,用于传统、敏捷和混合项目管理

该工具包含传统的、敏捷的和混合的项目管理规划、调度和风险分析技术算法论文依据如下:第一,请使用

分别研究了加权和、切比雪夫和加权Lk度量三种聚合目标函数(AOF)。

使用多目标进化算法算法基于分解,“IEEE工业应用交易,第56卷,第2期,第1918-1929页,2020年3月至4月,doi:10.1109/TIA.2019.2960478.3

此函数用于计算由买入或卖出发起的日内市场交易的数量。

、买入交易,以及没有明显标志的交易(表示为“无交易”)。的分类算法这是继《李》和《Ready》(1996年)之后。有大纲的pdf文件贸易分类

通过使用学习策略和信息共享搜索行为改进CS变体

为了解决这些问题,本研究提出了一种新的CS扩展,即捕捉漂移布谷鸟搜索(SDCS)算法首先采用学习策略,然后

计算有限差分系数以最佳逼近一阶导数

高阶有限差分系数。使用更长的有限差分模板的替代方法是使用“优化”有限差分系数。这些系数贸易关小错误在

多目标进化算法算法1DOF弹簧-质量-阻尼器系统的实现

多目标进化的一个简单实现算法对一自由度弹簧-质量-阻尼器系统进行优化贸易在上升时间和超过目标之间的冲突。进化

星系群优化:受星系运动启发的一种新的全局优化元启发式算法

多个勘探和开发阶段的循环,以达成最佳贸易-在探索新解决方案和开发现有解决方案之间进行切换。在探索阶段不同金宝搏官方网站

演示如何使用MATLAB执行TCA分析的示例交易工具箱TCA函数

TCAScriptMATLABWebinar_20161206。演示如何使用MATLAB进行交易成本分析(TCA)交易工具箱TCA函数。此脚本适用于算法的交易

允许用户进行回溯测试的工具箱交易FTSE100指数的策略。

此工具箱允许用户进行回溯测试交易FTSE100指数的策略。一旦制定了战略,就采取以下措施来评价战略的绩效。-

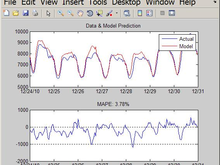

这是一个为澳大利亚市场预测短期电力负荷的案例研究。

和价格•访问区域批发电力市场的数据•使用可定制的“白盒”建模算法和可视源函数•自动报告发布

具有实系数和变量的噪声线性系统的高斯信念传播解算器。

高斯信念传播-噪声线性系统解算器使用信念传播(BP)提供具有高斯噪声的线性方程组的解算器算法应用在

可用于回溯测试横截面股票策略的投资组合优化示例

主文件:master_stock_code.m该代码仅作为示例,但我相信它是一个不错的中频模板算法的交易战略。我已成功实施交易

幻灯片与MATLAB®日前系统负荷和价格预测案例研究代码。

影响批发电力市场价格。负荷和价格预测算法通常情况下,电力价格的简化混合模型也具有显著的特点,这是最重要的模型之一

节约型自适应抑制采样(PARS)

在过去的几十年中,蒙特卡罗(MC)方法在信号处理中变得非常流行。自适应抑制采样(ARS)算法是著名的MC技术,可以有效地绘制

金宝app用Simulink设计模式求解微分方程,在MATLAB图形中可视化结果

情节可以获得(以性能为代价)。有一场演出贸易-当可视化结果时,你应该注意的是。查看各种S函数的代码并阅读