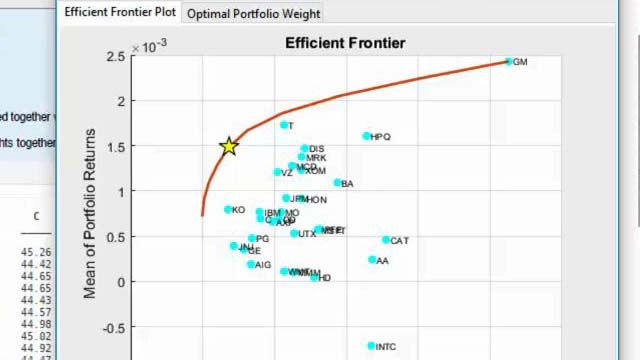

投资组合优化是一种正式的数学方法,用于跨一系列金融工具或资产进行投资决策。经典的方法,即现代投资组合理论(MPT),涉及到根据风险(标准差)和回报对投资领域进行分类,然后选择能够实现预期风险与回报权衡的投资组合。

优化投资组合的常见步骤包括:

有关更多信息,请参见MATLAB®和金融工具箱™。

前沿

参见:投资组合优化与分析,金融工具箱,优化工具箱,全局优化工具箱,Black-Litterman模型,投资组合优化的视频,智能测试

选择网站

选择一个网站,在可用的地方获得翻译内容,并查看本地事件和优惠。根据您的位置,我们建议您选择:。

您也可以从以下列表中选择一个网站:

选择中国网站(中文或英文)以获得最佳的网站性能。其他MathWorks国家网站没有针对您所在位置的访问进行优化。

联系当地办事处

本网站使用cookie来改善用户体验,个性化内容和广告,并分析网站流量。如果您继续使用本网站,即表示您同意我们使用cookies。请参阅我们的隐私政策了解更多关于cookie和如何更改您的设置。