Fitnelsonsiegel.

Fit Fit Nelson-Siegel功能键入市场数据

Fitnelsonsiegel.对于一个IRFunctionCurve不推荐。使用Fitnelsonsiegel.与一个ParameterCurve.反对者。有关更多信息,请参阅Fitnelsonsiegel.。

语法

CurveObj = IRFunctionCurve.fitNelsonSiegel(类型、结算工具)curveobj = irfunctioncurve.fitnelsonsiegel(类型,定居,仪器,名称,值)

争论

类型 |

债券利率曲线类型: |

解决 |

标量的 |

仪器 |

|

复合 |

(可选)标量,为每年设置复合频率

|

基础 |

(可选)利率曲线的一天计数。整数的标量。

有关更多信息,请参阅基础。 |

IRFitOptions |

(可选)对象构造自

|

仪表参数

对于每一个债券仪器,您可以将下列附加的仪器参数指定为名称-值对。例如,仪器仪器区分债券仪器的基础来自曲线的价值基础价值。

|

(可选)债券每年的息票。一个由整数组成的向量。允许的值是 |

|

(可选)债券以日计的基础。一个由整数组成的向量。

有关更多信息,请参阅基础。 |

|

(可选)月底规则。一个向量。此规则仅适用于以下情况 |

|

(可选)颁发仪器时的日期。 |

|

(可选)债券首次优惠券付款时的日期;当债券具有不规则的第一个优惠券时期时使用。什么时候 |

|

(可选)在到期日之前的债券的最后一张优惠券日期;当债券有一个不规则的最后优惠券时期时使用。在没有指定的情况下 |

|

(可选)面值或票面价值。默认= |

请注意

当使用仪器名称 - 值对,可以通过指定键指定简单InstrumentPeriod值作为0。如果仪器仪器和InstrumentPeriod未指定键,使用以下默认值:基础是0(行动/法案)和期是2。

描述

curveobj = irfunctioncurve.fitnelsonsiegel(类型,定居,仪器,名称,值)适合Nelson-Siegel函数,以便债券的市场数据。您必须输入可选的参数基础,复合,和IRFitOptions作为逗号分隔的对的名字,值论点。的名字参数name和值是相应的价值。的名字必须出现在引号内。您可以以任何顺序指定多个名称和值对参数Name1,value1.,......,namen.,赋值。

创建Nelson-Siegel模型后,您可以使用以下方式查看Nelson-Siegel模型参数:

curveobj.parameters.

[Beta0 Beta1, Beta2 tau1]。

例子

使用Nelson-Siegel函数拟合债券市场数据

这个例子展示了如何使用Nelson-Siegel函数来拟合债券市场数据。

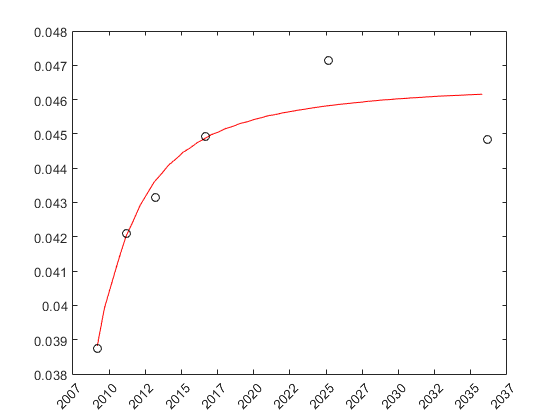

stand = Repmat(Datenum(30 - 4月- 2008 '),[6 1]);成熟= [数据抑制(' 07 - 3月- 2009 ');数据抑制('07 -MAR-2011');…datenum (' 07 - 3月- 2013 ');数据抑制(的7 - 9月- 2016);…datenum (' 07 - 3月- 2025 ');数据抑制('07 -mar-2036'));CleanPrice = [100.1; 100.1; 100.8; 96.6; 103.3; 96.3);CouponRate = [0.0400; 0.0425; 0.0450; 0.0400; 0.0500; 0.0425);工具=[结算到期净价息票];PlottingPoints = datenum (' 07 - 3月- 2009 '): 180: datenum ('07 -mar-2036');产量= Bndyield(CleanPrice,CoupOrate,Sold,成熟);nsmodel = irfunctioncurve.fitnelsonsiegel('零'datenum (30 - 4月- 2008 '),仪器);NSModel.Parameters

ans =1×44.6617 -1.0227 -0.3484 1.2386

%创建剧情情节(PlottingPoints getParYields (NSModel PlottingPoints),“r”抱紧上分散(成熟,产量,“黑”) datetick ('X')

算法

Nelson-Siegel模型提出瞬时正演曲线可以用以下方法建模:

这可以集成以导出零曲线的等式(有关方程式和衍生的更多信息,请参见[6]):

![]()

请参阅[1]了解更多信息。

参考资料

《收益率曲线的节俭建模》。商业杂志》上。Vol. 60, 1987, pp . 473-89。

[2] Svensson,L.E.O.“估计和解释远期利率:瑞典1992-4。”国际货币基金组织,国际货币基金组织工作文件,1994/114。

Fisher, M., Nychka, D., Zervos, D.。“用平滑花键拟合利率的术语结构。”联邦储备制度的州长委员会,联邦储备委员会工作文件1995-1。

[4]安德森,N.,Sleate,J.“对英国实际和名义收益率曲线的新估计。”英格兰银行季度公报,1999年11月,第384-92页。

[5]瓦格纳,D。从息票债券价格中提取利率曲线的样条方法联邦储备委员会工作文件1997-10。

[6]零息债券收益率曲线:技术文档。BIS第25号文件,2005年10月。

[7] Bolder, d.j., Gusba, S。“指数、多项式和傅里叶级数:加拿大银行更多的收益率曲线建模。”工作文件2002-29,加拿大银行。

[8] Bolder, d.j., Streliski, D。“加拿大央行的收益率曲线建模。”技术报告84,1999,加拿大银行。

另请参阅

您还可以从以下列表中选择一个网站: