主要内容

mertonByTimeSeries

使用时间序列版本的Merton模型估计默认概率

描述

例子

使用时间序列方法对Merton模型进行默认计算概率

从mertondata.mat。

加载mertondata.mat日期= mertondatats.dates;股权= mertondatats.equity;责任= mertondatats.liability;速率= mertondatats.rate;

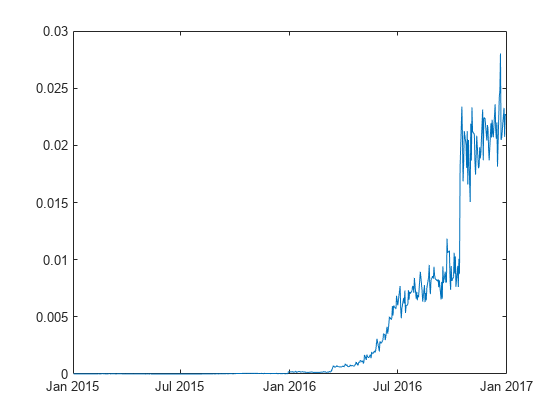

采用默顿模型的时间序列方法计算违约概率。

[PD,DD,A,SA] = MertonBytimeSeries(股权,责任,率);情节(日期,PD)

使用时间序列方法对Merton模型进行计算概率漂移

从mertondata.mat。

加载mertondata.mat日期= mertondatats.dates;股权= mertondatats.equity;责任= mertondatats.liability;速率= mertondatats.rate;

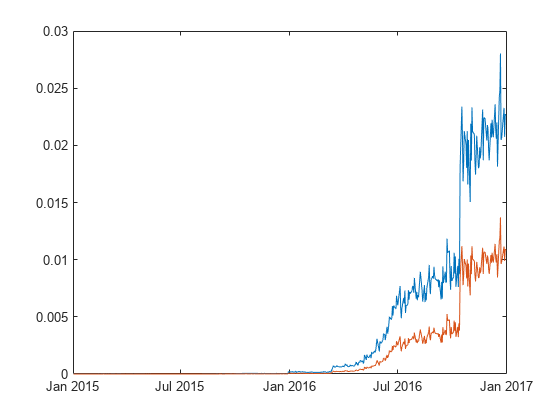

使用Merton模型的时间序列方法计算默认概率值的曲线。你计算PD0.(蓝线)使用默认值。你计算PD1.(红线)通过指定可选漂移价值。

PD0 = MertonBytimeSeries(股权,责任,率);PD1 = MertonBytimeSeries(股权,责任,率,“漂移”, 0.10);plot(日期,PD0,日期,PD1)

输入参数

输出参数

更多关于

算法

给定权益的时间序列(E.), 责任 (L.),无风险利率(R.)、资产漂移(μA.)和成熟(T.),mertonByTimeSeries设置以下非线性方程系统,解决时间序列资产值(一种)和单一资产波动(σ一种).在每个时间段T.,在那里T.=1......N.:

在哪里N.是累积的正态分布。为了简化表示法,省略了时间下标D.1和D.2。在每次,D.1,D.2被定义为:

距离默认的公式(DD.)默认概率(PD),每段时间为:

参考文献

[1] Zielinski, T。信用风险管理中的Merton和KMV模型。

Loeffler, G.和Posch, P.N.使用Excel和VBA的信用风险建模。Wiley Finance,2011。

[3] Kim, i.j., Byun, s.j., Hwang, S.Y.实现默顿的迭代方法。

[4] Merton,R. C.“关于公司债务的定价:利率的风险结构。”金融杂志。卷29。449 - 470页。

在R2017A介绍

你也可以从以下列表中选择一个网站: