主要内容

copularnd.

copula随机数

描述

例子

使用逆CDF生成相关数据

使用与Kendall的一只双变量高斯Copula一起生成来自Beta分布的相关随机数据TAU等级相关等于-0.5。

从等级相关值计算线性相关参数。

RNG.默认重复性的%tau = -0.5;rho = copulaparam('高斯',tau)

rho = -0.7071.

使用高斯库格生成从属随机值的两列矩阵。

u = copularnd('高斯',rho,100);

每列包含100个0和1之间的随机值,包括连续均匀分布的含量。

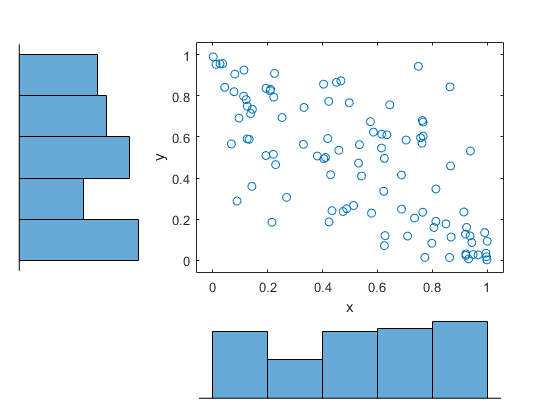

创建一个散点图绘图可视化使用copula生成的随机数。

图散点图(U(:,1),U(:,2))

直方图表明,Copula的每列中的数据具有边缘均匀的分布。散点图显示了两列中的数据是负相关的。

使用逆CDF功能贝纳韦从测试版分布将均匀边缘分布的每列变换为随机数。在第一列中,第一个形状参数一种等于1和第二形状参数B.等于2.在第二列中,第一个形状参数一种等于1.5和第二形状参数B.等于2。

B = [BetainV(u(:,1),1,2),BetainV(U(:,2),1.5,2)];

创建一个散点图绘图可视化相关的Beta分布数据。

图散隙(b(:,1),b(:,2))

直方图显示每个变量的边缘β发行版。散点图显示了负相关。

验证样本是否具有秩相关大致等于Kendall的初始值TAU。

tau_sample = corr(b,'类型'那'肯德尔')

tau_sample =.2×21.0000 -0.5135 -0.5135 1.0000

-0.5135的样本等级相关性大致等于-0.5初始值TAU。

输入参数

输出参数

在R2006A介绍

您还可以从以下列表中选择一个网站: