文件交换

输入模型罗技陌陌力反馈赛车轮

演示如何执行投资组合优化的文件

LMP计算

自动交易网络研讨会的文件显示X_Trader和QuickFIX/J集成。

这些是MathWorks网络金宝app研讨会同名的支持MATLAB文件。

构建和测试Fama & French三因素模型的脚本。

平滑看涨期权价格和隐含波动,避免静态套利。

执行快速多元OLS回归,并在您的指尖提供详细的信息

该软件采用二次规划的方法解决了经济排放调度问题

Matlab快速排序实现,适用于O(n)=n*log(n)

Matlab工具箱:贝叶斯数据驱动的任意多项式混沌展开

时间序列的时间分解、插值和外推。方法:单变量(带或不带指标)和多变量。

使用RMT从一组金融时间序列价格数据创建一个过滤的相关矩阵

查看基于综合指标SMA, MACD和RSI的股票买入/卖出建议

一个简单的例子说明如何使用java驱动进行mongoDB。

一个使用高斯核函数的双变量pdf, cdf和icdf估计工具。

这个文件夹包含了几个Metropolis-Hastings算法相关的程序

基于Excel的GUI解决潮流问题。

二维AR和二维ARMA参数估计算法。

GMM

基于稀疏的看涨/看跌价格市场数据,为未来资产价格创建扇形图。

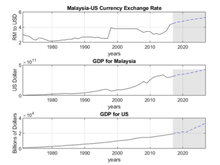

使用马来西亚的GDP,美国的GDP和马来西亚/美国的GDP来建模VAR外汇汇率

脚本创建时间演进的有效边界和回测结果。

Au和Beck(2001)论文的例1:SDOF线性振荡器的解法

计算自相关函数

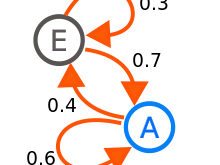

马尔可夫和半马尔可夫工具箱

时间序列预测的模糊神经网络

该包实现了用于时变MVAR参数估计的双扩展卡尔曼滤波器。

使用计量经济学工具箱拟合和评估通用GARCH模型的用户界面。

我编写了基于马尔可夫随机场的图像分割代码。

利用赫斯顿模型和条件蒙特卡罗方法计算欧洲看涨期权价格

ARFIMA模型的时间序列模拟。

阅读雅虎股票价格并生成锯齿波。

各种各样的函数和类,以有效和容易地评估和分析马尔可夫链。

从谷歌财经收集历史股票信息。

Rotman Trader Toolbox提供了将MATLAB(R)连接到Rotman Interactive Trader的功能

建立包含梯度信息的数据代理模型。

同名公开研讨会资料(幻灯片及演示)

(mym.m)

元启发式和进化算法在不同模式特征选择中的应用

选择一个AR(p)模型的最佳预测,通过比较所有AR(p)预测值与实现值

期权定价的格子方法/重组树方法

多节点无线通信中差分放大前向中继的性能研究

CALCDMI -计算方向运动指数(DMI)为给定的股票使用高,低,收盘价

Carr-Madan和Lewis定价方法用于许多先进的金融模型

离散时间和连续时间过程的金融,理论和经验的例子

恒方差弹性(CEV)过程

此脚本文件生成分形股票价格图。

伊藤引理,异方差(GARCH)模型,布朗运动

实参数空间的简便贝叶斯计算

多元自回归模型的参数和特征模态估计。

来自相同标题的网络研讨会的演示文件。

在2x2矩阵上计算赔率和风险比

基于q -学习算法的能源市场效益最大化

使用隐马尔可夫模型对3类问题分类一维矩阵的基本教程

本例展示了Lopez de Prado Marcos提出的执行分层风险平价资产配置的完整工作流。

检验多元向量序列中是否存在自相关和交叉相关

演示来自“用MATLAB进行商品交易”网络研讨会- 2013年7月25日。

Portfo和Black-Litterman方法的面向对象实现

可视化期权价格和梯度曲面

选择网站

选择一个网站,在可用的地方获得翻译的内容,并查看当地的活动和优惠。根据您所在的位置,我们建议您选择:.

您也可以从以下列表中选择一个网站:

选择中国站点(中文或英文)以获得最佳站点性能。其他MathWorks国家站点没有针对您所在位置的访问进行优化。

联系当地办事处