文件交换

用于检索用户指定日期范围的历史股票数据

密度图

利用MATLAB中的机器学习技术,利用实际数据对股票的购买决策进行预测。

基于凸优化的真皮电活性分析算法

演示文件(即将到来)网络研讨会上的机器学习算法交易

系统性风险评估和分析框架。

一个计算27个不同技术指标的单一函数

使用PortfolioCVaR对象的条件风险值(CVaR)组合优化

定量投资组合和风险管理软件

关于如何使用强化学习开发金融交易模型的MATLAB示例

随机微分方程数值解的Matlab工具箱

GUI用于查看时间序列的各种简单技术分析指标

逐章MATLAB代码相关的书“计算金融。面向MATLAB的建模

文本到二进制和二进制到文本转换

一个简单的蒙特卡罗模拟的例子,详细的注释

高级模型和衍生品定价的蒙特卡罗方案

访问历史数据、实时市场数据、下订单、期权链等

演示如何执行投资组合优化的文件

LMP计算

这些是MathWorks网络金宝app研讨会同名的支持MATLAB文件。

构建和测试Fama & French三因素模型的脚本。

平滑看涨期权价格和隐含波动,避免静态套利。

Matlab快速排序实现,适用于O(n)=n*log(n)

使用RMT从一组金融时间序列价格数据创建一个过滤的相关矩阵

脚本创建时间演进的有效边界和回测结果。

Au和Beck(2001)论文的例1:SDOF线性振荡器的解法

计算自相关函数

时间序列预测的模糊神经网络

阅读雅虎股票价格并生成锯齿波。

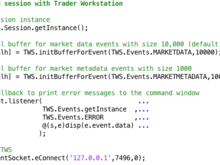

Rotman Trader Toolbox提供了将MATLAB(R)连接到Rotman Interactive Trader的功能

选择一个AR(p)模型的最佳预测,通过比较所有AR(p)预测值与实现值

期权定价的格子方法/重组树方法

Carr-Madan和Lewis定价方法用于许多先进的金融模型

离散时间和连续时间过程的金融,理论和经验的例子

恒方差弹性(CEV)过程

此脚本文件生成分形股票价格图。

伊藤引理,异方差(GARCH)模型,布朗运动

基于q -学习算法的能源市场效益最大化

Portfo和Black-Litterman方法的面向对象实现

可视化期权价格和梯度曲面

MathWorks网络研讨会的演示和M-Files

期权定价转换方法的实现

一个简单的抵押计算器,输出月供、结余等。

基于蒙特卡罗模拟的美式衍生品定价算法

计算Black-Scholes隐含波动率在高速全表面

这些文件是为使用布林带对交易策略进行向前分析而设计的

积分和曲线下面积采用蒙特卡罗模拟。

在东京举行的2014年MATLAB博览会上展示的文件- MATLAB介绍

在“财务工具箱”中演示新Portfolio对象的脚本和数据。

多重复杂移动平均计算

(通过交互式图形用户界面)

动态熵池用于可自由支配的、非同步视图的动态投资组合构建

示例投资组合优化,可用于回测横截面股票策略

这种类型的模型帮助我们预测股票价格

全曲面封闭矩阵计算Merton 1976跳跃扩散模型

与SABR不同的近似。包括Kienitz, Doust, Hagan, Obloj, Lesniewski, Kainth方法

Matlab代码做图像绗缝提出的SIGGRAPH 2002论文由Efros和弗里曼。

Thomas-Fiering模型是随机建模的一种方法。

这个程序展示了在新加坡股票上使用不同的交易策略的收益和损失。

抵押贷款计算的一个小工具

选择网站

选择一个网站,在可用的地方获得翻译的内容,并查看当地的活动和优惠。根据您所在的位置,我们建议您选择:.

您也可以从以下列表中选择一个网站:

选择中国站点(中文或英文)以获得最佳站点性能。其他MathWorks国家站点没有针对您所在位置的访问进行优化。

联系当地办事处