模拟

ARIMA或ARIMAX模型的蒙特卡罗模拟

语法

(Y, E) =模拟(Mdl numObs)

(Y, E, V) =模拟(Mdl numObs)

[Y, E, V] =模拟(Mdl numObs,名称,值)

描述

[模拟了ARIMA模型的样本路径和创新,Y,E) =模拟(Mdl,numObs)Mdl.这些反应可能包括季节性的影响。

[另外模拟了条件方差,Y,E,V) =模拟(Mdl,numObs)V.

(Y, E, V) =模拟(Mdl numObs,用一个或多个指定的附加选项模拟示例路径名称,值)名称,值对参数。

输入参数

|

ARIMA或ARIMAX模型,指定为 的属性 |

|

正整数,表示为输出的每条路径生成的观察数(行) |

名称-值参数

指定可选的逗号分隔的对名称,值参数。的名字参数名和价值为对应值。的名字必须出现在引号内。可以以任意顺序指定多个名称和值对参数Name1, Value1,…,的家.

|

为模型提供初始值的样本前创新均值为零。 默认值: |

|

正整数,指示要生成的样本路径(列)的数目。 默认值: |

|

为任何条件方差模型提供初始值的正前样本条件方差。如果模型的方差是常数,那么 默认值: |

|

带有长度的预测数据矩阵 默认值: |

|

预采样响应数据,为模型提供初始值。 默认值: |

笔记

南S表示缺失值,和模拟删除它们。该软件合并前样例数据,然后使用列表删除删除任何南S在样本前数据矩阵或X.也就是说,模拟集PreSample=(Y0 E0 V0),然后删除其中的任何行PreSample或X至少包含一个南.移除

南S在主数据中减小了有效样本量。这种去除也会产生不规则的时间序列。模拟假设您同步预测器系列,以便最近的观测同时发生。该软件还假定您以类似的方式同步预样例系列。

输出参数

|

|

|

|

|

|

例子

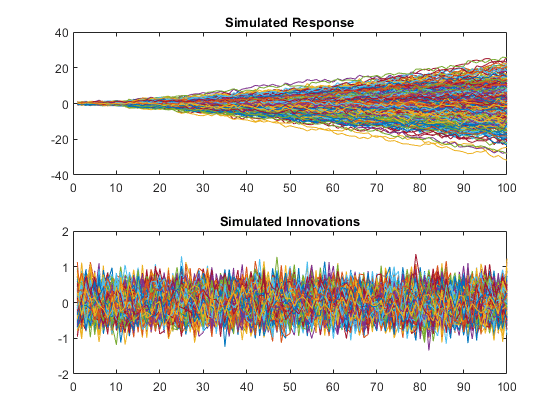

模拟响应和创新

模拟响应和创新路径从一个倍增季节模型。

指定模型

在哪里 服从高斯分布,均值为0,方差为0.1。

Mdl = arima (“马”, -0.5,SMA的, 0.3,...“SMALags”12' D ',1,“季节性”12...“方差”, 0.1,“不变”, 0);

模拟500条路径,每条路径有100个观测值。

rng默认的%的再现性(Y, E) =模拟(Mdl, 100,“NumPaths”, 500);图次要情节(2,1,1);情节(Y)标题(“模拟响应”次要情节(2,1,2);情节(E)标题(“模仿创新”)

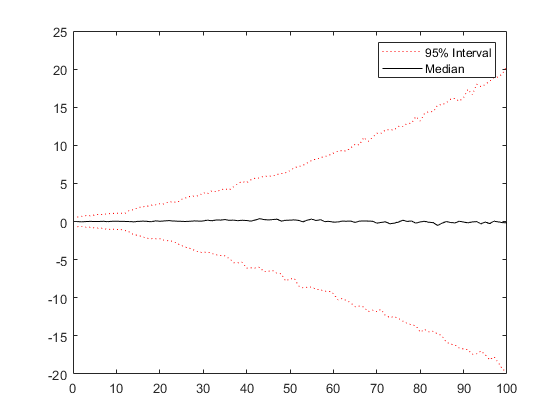

绘制模拟响应路径的2.5、50(中位数)和97.5个百分点。

低= prctile (Y, 2.5, 2);中间=值(Y, 2);上= prctile (Y, 97.5, 2);图绘制(1:10 0,降低,“:”1:10 0,中间,“k”,...1:10 0,上,“:”)传说(“95%间隔”,“中值”)

跨第二个维度(跨路径)计算统计信息,以总结示例路径。

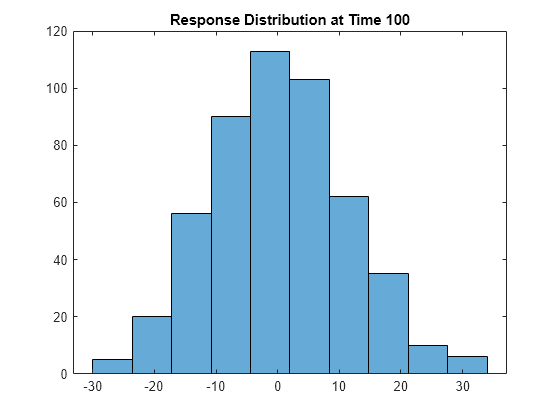

绘制时间100时模拟路径的直方图。

图直方图(Y(100年:),10)标题(“100时的响应分布”)

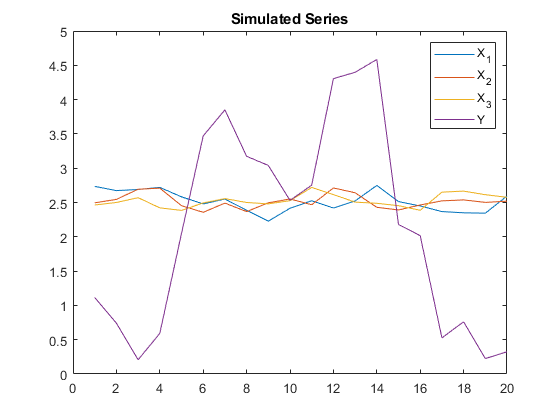

模拟预测器和响应

模拟三个预测器系列和一个响应系列。

指定并模拟长度为20的三个预测器系列中的每一个

在哪里 服从高斯分布,均值为0,方差为0.01 ={1,2,3}。

[MdlX1, MdlX2 MdlX3] =交易(arima (基于“增大化现实”技术的, 0.2,“马”,...{0.5, -0.3},“不变”2,“方差”, 0.01));rng (4);%的再现性simX1 =模拟(MdlX1 20);simX2 =模拟(MdlX2 20);simX3 =模拟(MdlX3 20);SimX = [simX1 simX2 simX3];

为所建模的响应系列指定并模拟长度为20的路径

在哪里 服从均值为0,方差为1的高斯分布。

md = arima (基于“增大化现实”技术的{0.05 -0.02 0.01},“马”,...{0.04, 0.01},' D ',1,“不变”, 0.5,“方差”,1,...“β”[0.5 -0.03 -0.7]);simY =模拟(医学博士,20岁,“X”, SimX);

一起策划这个系列。

图([SimX simY])“模拟系列”)传说(“{X_1}”,“{X_2}”,“{X_3}”,“Y”)

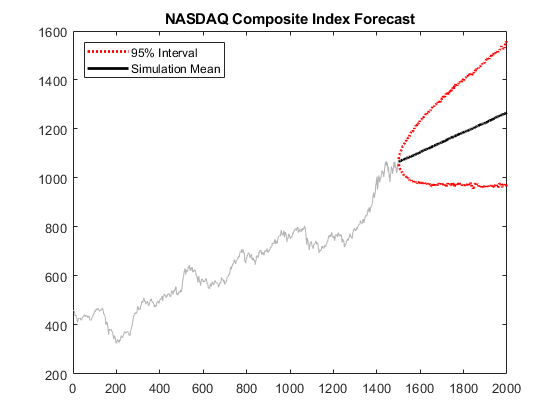

使用模拟预测一个过程

利用蒙特卡罗模拟预测每日纳斯达克综合指数。

加载工具箱中包含的纳斯达克数据。提取前1500个观测值进行拟合。

负载Data_EquityIdx纳斯达克= DataTable.NASDAQ (1:1500);n =长度(纳斯达克);

指定,然后拟合一个ARIMA(1,1,1)模型。

NasdaqModel = arima (1, 1, 1);NasdaqFit =估计(NasdaqModel,纳斯达克);

ARIMA(1,1,1)模型(高斯分布):值StandardError TStatistic PValue _________ _____________ __________ __________ Constant 0.43031 0.18555 2.319 0.020393 AR{1} -0.074392 0.081985 -0.90739 0.3642 MA{1} 0.31126 0.077266 4.0284 5.6154e-05方差27.826 0.63625 43.735 0

模拟1000条路径,每条路径有500个观测值。将观察到的数据作为前样数据。

rng默认的;Y =模拟(NasdaqFit, 500,“NumPaths”, 1000,“Y0”,纳斯达克);

绘制模拟平均预报和大约95%的预报区间。

低= prctile (Y, 2.5, 2);上= prctile (Y, 97.5, 2);mn =意味着(Y, 2);图绘制(纳斯达克,“颜色”, 7, 7, 7)在h1 =情节(n + 1: n + 500,低,“:”,“线宽”2);情节(n + 1: n + 500,上,“:”,“线宽”,2) h2 = plot(n+1:n+500,mn,)“k”,“线宽”2);传奇((h1 h2),“95%间隔”,“模拟的意思”,...“位置”,“西北”)标题(“纳斯达克综合指数预测”)举行从

参考文献

[1] Box, G. E. P. G. M. Jenkins和G. C. Reinsel。时间序列分析:预测与控制3版。恩格尔伍德悬崖,NJ: Prentice Hall, 1994。

恩德斯[2],W。应用计量经济时间序列.霍博肯:约翰·威利父子公司,1995。

j·D·汉密尔顿时间序列分析.普林斯顿:普林斯顿大学出版社,1994。

你也可以从以下列表中选择一个网站: