模拟条件均值和方差模型

这个例子展示了如何模拟来自复合条件均值和方差模型的响应和条件方差。

加载数据并拟合模型

加载工具箱中包含的纳斯达克数据。对日收益拟合一个条件均值和方差模型。为了数字的稳定性,将回报按百分比计算

负载Data_EquityIdx纳斯达克= DataTable.NASDAQ;r = 100 * price2ret(纳斯达克);T =长度(r);Mdl = arima (“ARLags”, 1“方差”garch (1,1),...“分布”,“t”);EstMdl =估计(Mdl r“Variance0”,{“Constant0”, 0.001});

Arima(1,0,0)型号(T分配):价值标准误差Tstatistic pvalue _________________________________ __________常数0.093488 0.6002 2.1413E-08 AR {1} 0.13911 0.018857 7.3771 1.6174C-13 DOF 7.4774 0.88261 8.472 2.41240-17 GARCH(1,1)条件方差模型(T分配):价值标准误差Tstatistic PVALUE ______________________________________________ 0.0976 0.0118 8.0834 0.0974 0.0834 0.0974 0.0835 8.4722011/0124 0.8134 0.0974 0.0834 0.0834 0.0974 0.0896/01108198E-17.

(e0、v0) =推断(EstMdl, r);

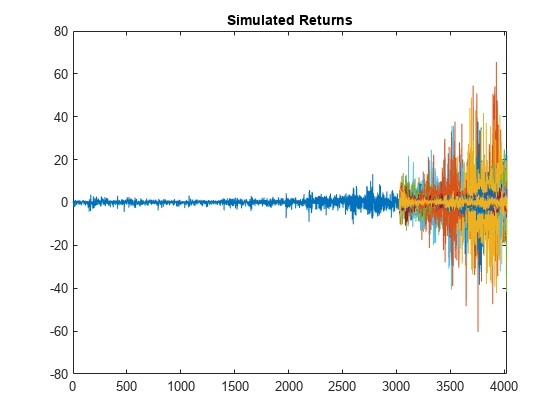

模拟回报、创新和条件方差

使用模拟为未来1000个周期的回报、创新和条件方差生成100个样本路径。使用观察到的回报和推断的残差和条件方差作为样本数据。

rng'默认';(y, e, v) =模拟(EstMdl, 1000,“NumPaths”, 100,...“Y0”r“E0”下,,“半”v0);图绘制(r)上情节(T + 1: T + 1000, y) xlim ([0, T + 1000])标题(“模拟回报”)举行从

模拟显示在预测范围内波动率增加。

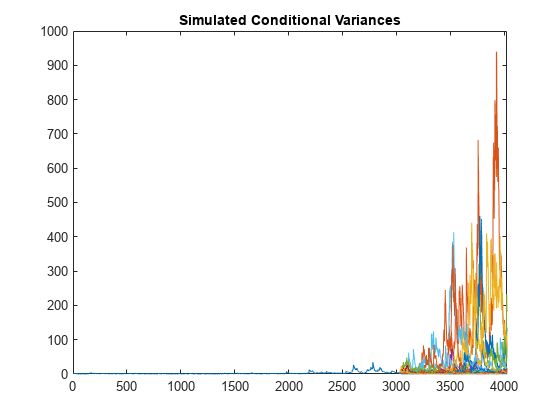

情节条件方差

绘制推断的和模拟的条件方差。

图绘制(v0)上绘图(t + 1:t + 1000,v)xlim([0,t + 1000])标题(模拟的条件方差的)举行从

模拟回报的波动性增加是由于在预测范围内的条件方差更大。

情节标准化创新

使用条件方差过程的平方根来标准化创新。在预测范围内标出标准化创新。

Figure plot(e./sqrt(v)) xlim([0,1000]) title('模拟标准化创新')

拟合模型假设标准化创新遵循标准化的Student's t分布。因此,模拟的创新值比高斯创新分布的预期值要大。

另请参阅

相关的例子

更多关于

你也可以从以下列表中选择一个网站: