滤器

利用条件方差模型滤除干扰

描述

例子

利用GARCH模型对干扰路径进行仿真和滤波

指定一个具有高斯创新的GARCH(1,1)模型。

Mdl = garch (“不变”, 0.005,“四国”,0.8,“拱”, 0.1);

使用蒙特卡罗模拟对模型进行模拟,然后对模拟的创新点进行标准化和过滤。

rng(1);%为了再现性(v, e) =模拟(Mdl, 100,‘E0’,0,“V0”, 0.05);Z = e /√(v);(V, E) =过滤器(Mdl, Z,“Z0”,0,“V0”, 0.05);

确认模拟和滤器都是相同的。

isequal (v, v)

ans=逻辑1

逻辑值1确认两个输出相同。

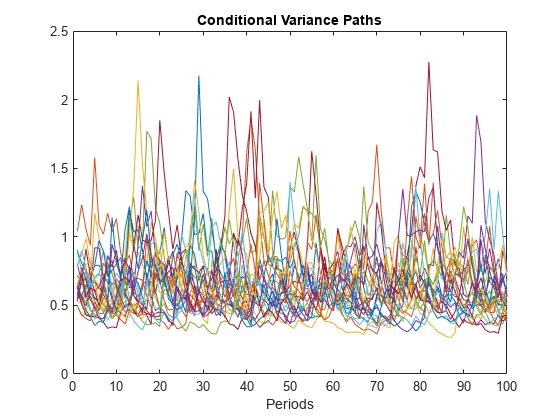

利用EGARCH模型对多干扰路径进行滤波

指定具有高斯新息的EGARCH(1,1)模型。

Mdl = egarch (“不变”, -0.1,“四国”,0.8,“拱”,0.3,...“杠杆作用”, -0.05);

模拟25个标准高斯观测序列100个周期。

rng(1);%为了再现性Z=randn(100,25);

Z表示100个周期内的25条同步干扰路径。

通过EGARCH(1,1)模型过滤干扰路径,获得25条条件方差路径。

V=过滤器(Mdl,Z);

绘制条件方差的路径。

图;绘图(V);标题(“条件方差路径”);包含(“周期”);

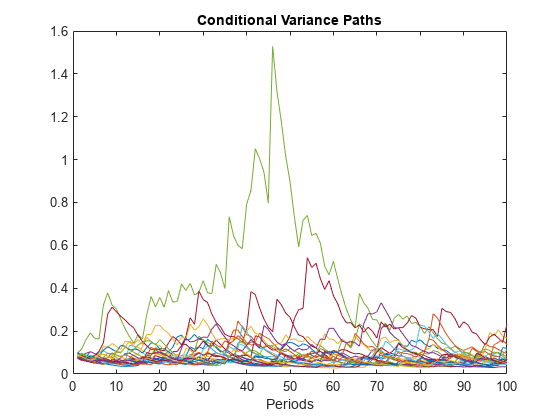

通过指定样本前观测的GJR模型滤波扰动

指定一个具有高斯创新的GJR(1,2)模型。

Mdl=gjr(“不变”, 0.005,“四国”,0.8,“拱”{0.1 - 0.01},...“杠杆作用”,{0.05 0.01});

模拟102个周期的25组标准高斯观测。

rng(1);%为了再现性25 Z = randn (102);

Z表示102个周期的25条同步扰动路径。

通过GJR(1,2)模型过滤干扰路径,获得条件方差的25100个周期路径。将前两个扰动指定为采样前观测值。

V =过滤器(Mdl, Z(3:最终,:)“Z0”Z (1:2));

绘制条件方差的路径。

图;绘图(V);标题(“条件方差路径”);包含(“周期”);

输入参数

输出参数

选择

滤器概括模拟.两个函数都过滤一系列干扰,以产生输出响应和条件方差。但是,模拟根据条件方差模型对象的分布,自动生成一系列均值-零、单位-方差、独立和同分布(iid)扰动,Mdl.相比之下,滤器让你直接指定你自己的干扰。

参考文献

[1] Bollerslev, T.“广义自回归条件异方差”。计量经济学杂志》上。1986年第31卷,第307-327页。

关于投机性价格和收益率的条件异方差时间序列模型。《经济学与统计评论》1987年第69卷,第542-547页。

[3] 博克斯,G.E.P.,G.M.詹金斯和G.C.莱因塞尔。时间序列分析:预测与控制.3版。恩格尔伍德悬崖,NJ: Prentice Hall, 1994。

恩德斯[4],W。应用计量经济学时间序列.霍博肯:约翰·威利父子公司,1995。

[5] Engle, R. F. <英国通货膨胀方差估计的自回归条件异方差性>。计量经济学1982年第50卷,第987-1007页。

j·D·汉密尔顿时间序列分析.普林斯顿:普林斯顿大学出版社,1994。

您还可以从以下列表中选择网站: