模拟

条件方差模型的蒙特卡罗模拟

描述

例子

模拟GARCH模型条件方差和响应

模拟GARCH(1,1)模型的条件方差和响应路径。

指定一个参数已知的GARCH(1,1)模型。

Mdl = garch (“不变”, 0.01,“四国”, 0.7,“拱”, 0.2);

模拟500个样本路径,每一个都有100个观察。

rng默认的;%的再现性[V, Y] =模拟(Mdl, 100,“NumPaths”, 500);figure subplot(2,1,1) plot(V)模拟的条件方差的(2,1,2) plot(Y) title(标题)“模拟反应”)

模拟的响应类似于平稳随机过程的绘图。

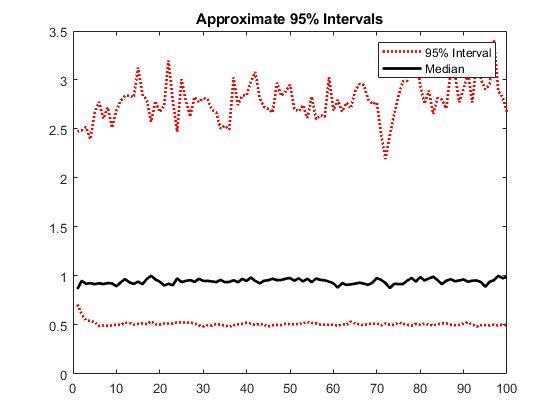

绘制模拟条件方差的2.5、50(中位数)和97.5百分位数。

低= prctile (V, 2.5, 2);中间=值(V, 2);上= prctile (V, 97.5, 2);图绘制(1:10 0,降低,“:”1:10 0,中间,“k”,...1:10 0,上,“:”,“线宽”2)传说(“95%间隔”,“中值”)标题(“大约95%的间隔”)

由于条件方差的正性约束,该区间是非对称的。

模拟EGARCH模型条件方差和响应

模拟EGARCH(1,1)模型的条件方差和响应路径。

指定一个具有已知参数的EGARCH(1,1)模型。

Mdl = egarch (“不变”, 0.001,“四国”, 0.7,“拱”, 0.2,...“杠杆”, -0.3);

模拟500个样本路径,每一个都有100个观察。

rng默认的;%的再现性[V, Y] =模拟(Mdl, 100,“NumPaths”, 500);figure subplot(2,1,1) plot(V)模拟的条件方差的(2,1,2) plot(Y) title(标题)的模拟反应(创新))

模拟的响应类似于平稳随机过程的绘图。

绘制模拟条件方差的2.5、50(中位数)和97.5百分位数。

低= prctile (V, 2.5, 2);中间=值(V, 2);上= prctile (V, 97.5, 2);图绘制(1:10 0,降低,“:”1:10 0,中间,“k”,...1:10 0,上,“:”,“线宽”2)传说(“95%间隔”,“中值”)标题(“大约95%的间隔”)

由于条件方差的正性约束,该区间是非对称的。

模拟GJR模型条件方差和响应

模拟GJR(1,1)模型的条件方差和响应路径。

指定参数已知的GJR(1,1)模型。

Mdl = gjr (“不变”, 0.001,“四国”, 0.7,“拱”, 0.2,...“杠杆”, 0.1);

模拟500个样本路径,每一个都有100个观察。

rng默认的;%的再现性[V, Y] =模拟(Mdl, 100,“NumPaths”, 500);figure subplot(2,1,1) plot(V)模拟的条件方差的(2,1,2) plot(Y) title(标题)的模拟反应(创新))

模拟的响应类似于平稳随机过程的绘图。

绘制模拟条件方差的2.5、50(中位数)和97.5百分位数。

低= prctile (V, 2.5, 2);中间=值(V, 2);上= prctile (V, 97.5, 2);图绘制(1:10 0,降低,“:”1:10 0,中间,“k”,...1:10 0,上,“:”,“线宽”2)传说(“95%间隔”,“中值”)标题(“大约95%的间隔”)

由于条件方差的正性约束,该区间是非对称的。

蒙特卡罗模拟的条件方差预测

模拟500天内纳斯达克综合指数每日回报的条件方差。使用模拟进行预测和大约95%的预测间隔。比较GARCH(1,1)、EGARCH(1,1)和GJR(1,1)的预测吻合程度。

加载工具箱中包含的纳斯达克数据。将索引转换为返回值。

负载Data_EquityIdx纳斯达克= DataTable.NASDAQ;r = price2ret(纳斯达克);T =长度(r);

对整个数据集拟合GARCH(1,1)、EGARCH(1,1)、GJR(1,1)模型。推断条件方差作为预测模拟的样本条件方差。

Mdl =细胞(3,1);%预先配置Mdl {1} = garch (1,1);Mdl {2} = egarch (1,1);Mdl {3} = gjr (1,1);EstMdl = cellfun (@ (x)估计(x, r,“显示”,“关闭”)、Mdl...“UniformOutput”、假);v0 = cellfun (@ (x)推断(x, r), EstMdl,“UniformOutput”、假);

EstMdl是3 × 1的单元格向量。每个单元格都是不同类型的估计条件方差模型,例如:EstMdl {1}是一个估计的GARCH(1,1)模型。半是一个3 × 1的单元向量,每个单元包含来自相应的估计模型的推断条件方差。

模拟1000个样本路径和500个观察每个。使用观察到的返回值和推断出的条件方差作为样本数据。

vSim =细胞(3,1);%预先配置为J = 1:3 RNG默认的;%的再现性vSim {j} =模拟(EstMdl {j}, 500年,“NumPaths”, 1000,“E0”r“半”v0 {j});结束

vSim是一个3 × 1的单元向量,每个单元包含一个500 × 1000的模拟条件方差矩阵,该矩阵由相应的估计模型生成。

绘制模拟平均预测和大约95%的预测区间,以及从数据推断的条件方差。

低= cellfun (@ (x) prctile (x, 2.5, 2), vSim,“UniformOutput”、假);上= cellfun (@ (x) prctile (x, 97.5, 2), vSim,“UniformOutput”、假);mn = cellfun (@ (x)的意思是(x, 2), vSim,“UniformOutput”、假);datesPlot =日期(结束- 250:结束);datesFH =日期(结束)+ (1:500)';h = 0(3、4);数字为J = 1:3 col = 0 (1,3);坳(j) = 1;h (j, 1) =情节(datesPlot, v0 {j}(端- 250:端),“颜色”,卡扎菲);持有在h (j, 2) =情节(datesFH, mn {j},“颜色”上校,“线宽”3);h(j,3:4) = plot([datesFH datesFH],[lower{j} upper{j}],“:”,...“颜色”上校,“线宽”2);结束甘氨胆酸hGCA =;情节(datesFH (1) * [1], hGCA。YLim,“k——”);datetick;轴紧;h = h (:, 1:3);传奇(h (:),GARCH -推断的,“EGARCH -推断”,“GJR -推断”,...“GARCH - Sim卡。的意思是“,“EGARCH - Sim卡。的意思是“,“GJR - Sim卡。的意思是“,...GARCH - 95% Fore。Int。,'EGARCH - 95% Fore。Int。,...'GJR - 95%前。Int。,“位置”,“东北”)标题(“模拟条件方差预测”)举行从

输入参数

输出参数

参考文献

Bollerslev, T. <广义自回归条件异方差性>。计量经济学杂志.第31卷,1986,307-327页。

“投机性价格和收益率的一个条件异方差时间序列模型”《经济学与统计学评论》.第69卷,1987年,第542-547页。

[3] Box, G. E. P. G. M. Jenkins和G. C. Reinsel。时间序列分析:预测与控制.第三版。恩格尔伍德悬崖,新泽西:普伦蒂斯霍尔,1994。

恩德斯[4],W。应用计量经济学时间序列.Hoboken, NJ: John Wiley & Sons, 1995。

[5] Engle, R. F. <自回归条件异方差与英国通货膨胀的方差估计>。费雪.第50卷,1982,第987-1007页。

glsten, l.r., R. Jagannathan和D. E. Runkle。关于股票名义超额收益的期望值与波动性之间的关系金融杂志.第48卷,1993年第5期,1779-1801页。

汉密尔顿,j.d.。时间序列分析.普林斯顿:普林斯顿大学出版社,1994。

资产回报中的条件异方差:一种新的方法费雪.第59卷,1991,第347-370页。

另请参阅

对象

功能

介绍了R2012a

你也可以从以下列表中选择一个网站: