计量计量仪器应用程序会话的分享结果

这个例子说明如何共享通过计量建模应用程序会话的结果:

将时间序列和模型变量导出到MATLAB®工作区

生成MATLAB纯文本和实时函数以在应用外部使用

生成时间序列和模型估计您的活动报告

在会话期间,示例转换和绘图数据运行统计测试,并估计乘法季节性ARIMA模型。数据集data_airline.mat.包含每月的航空公司乘客计数。

数据导入到计量建模

在命令行,加载data_airline.mat.数据集。

加载Data_Airline

在命令行,打开经济型橱柜应用程序。

COMOLOMETRICMODELER.

或者,从Apps Gallery打开应用程序(参见经济型橱柜)。

进口数据可图进入应用程序:

在这一点经济型橱柜标签,在进口部分,点击

。

。在里面导入数据对话框,在进口?列,选择复选框

数据可图多变的。点击进口。

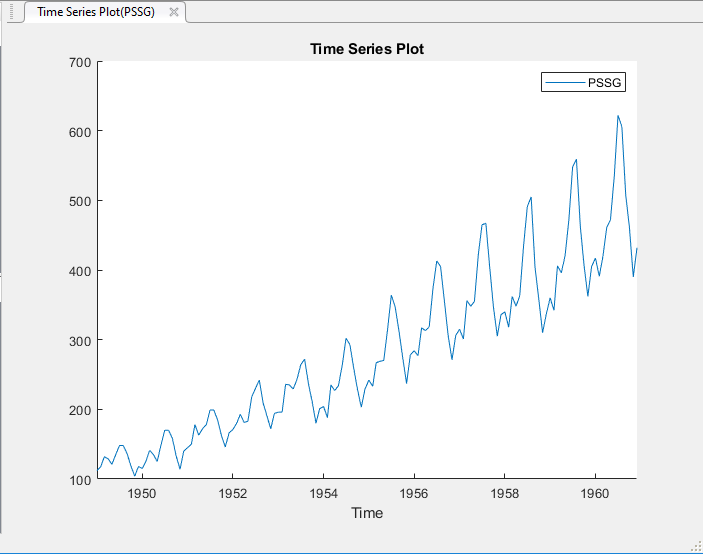

变量Pssg.出现在数据浏览器,其时间序列图显示在时间序列图(PSSG)图窗口。

该系列呈现出季节性趋势,串行相关性和可能的指数增长。对于串行相关的互动分析,请参阅使用计量计量模型应用程序检测串行相关性。

稳定系列

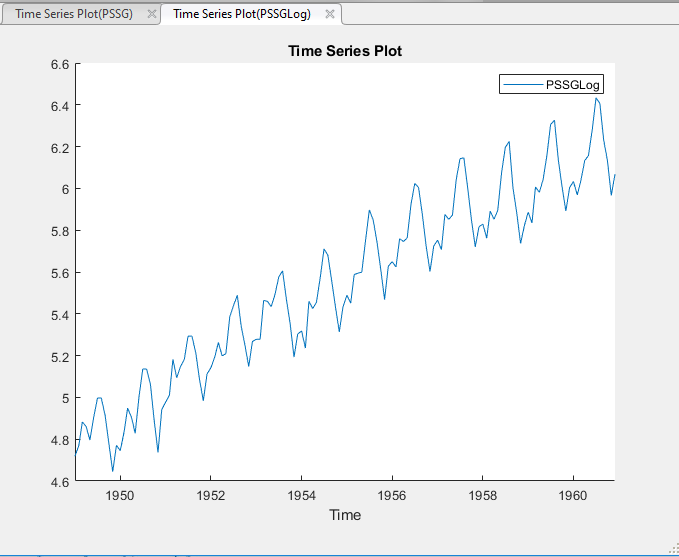

通过将日志转换应用于来解决指数趋势Pssg.。

在里面数据浏览器, 选择

Pssg.。在这一点经济型橱柜标签,在转变部分,点击日志。

变换变量pssglog.出现在数据浏览器,其时间序列图显示在时间序列图(PSSGLog)图窗口。

指数增长似乎从系列中取出。

通过应用第12次季节差异来解决季节趋势。和pssglog.在所选择的数据浏览器,在这方面经济型橱柜标签,在转变部分,集季节性的到12.。然后,点击季节性的。

变换变量pssglogseasonaldiff出现在数据浏览器,其时间序列图显示在时间序列图(PSSGLogSeasonalDiff)图窗口。

转换系列似乎有一个单位根。

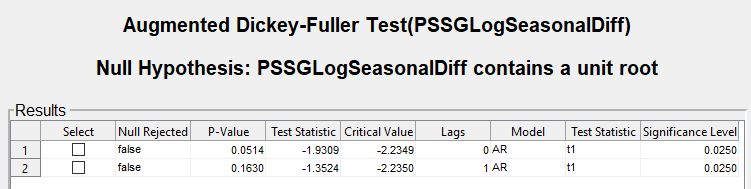

检验零假设pssglogseasonaldiff具有通过使用扩张的Dickey-Fuller检定一个单位根。指定另一种方法是一个AR(0)模型,然后测试再次指定AR(1)模型。调整显着性水平0.025,以保持0.05的总显着性水平。

和

pssglogseasonaldiff在所选择的数据浏览器,在这方面经济型橱柜标签,在测试部分,点击新的测试>增强DICKEY-FULLER测试。在这一点adf.标签,在参数部分,集显着性水平到

0.025。在里面测试部分,点击运行测试。

在里面参数部分,集滞后数到

1。在里面测试部分,点击运行测试。

测试结果显示在结果的表adf(pssglogseasonaldiff)文档。

两个测试都无法拒绝零假设,即该系列是单位根过程。

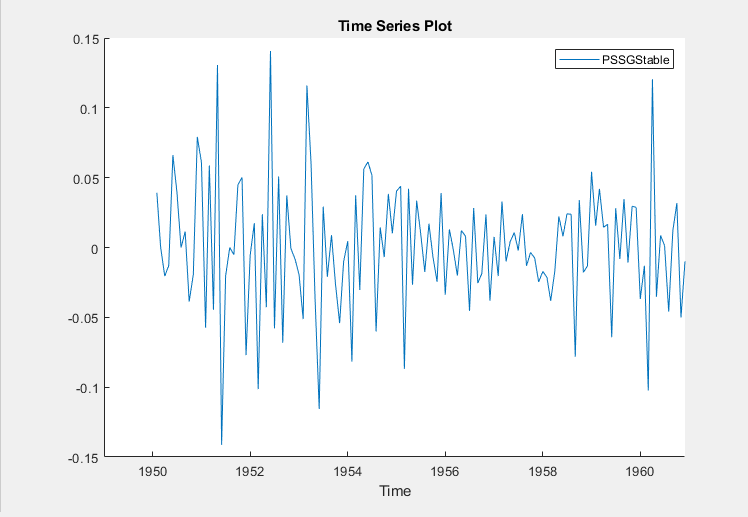

通过将第一差值以解决单元根pssglogseasonaldiff。和pssglogseasonaldiff在所选择的数据浏览器, 点击经济型橱柜选项卡。然后,在转变部分,点击区别。

变换变量PSSGLogSeasonalDiffDiff出现在数据浏览器,其时间序列图显示在时间序列图(PSSGLogSeasonalDiffDiff)图窗口。

重命名PSSGLogSeasonalDiffDiff变量pssgstable.:

在里面数据浏览器, 右键点击

PSSGLogSeasonalDiffDiff。在上下文菜单中选择改名。

进入

pssgstable.。

该应用程序更新与改造系列相关的所有文档的名称。

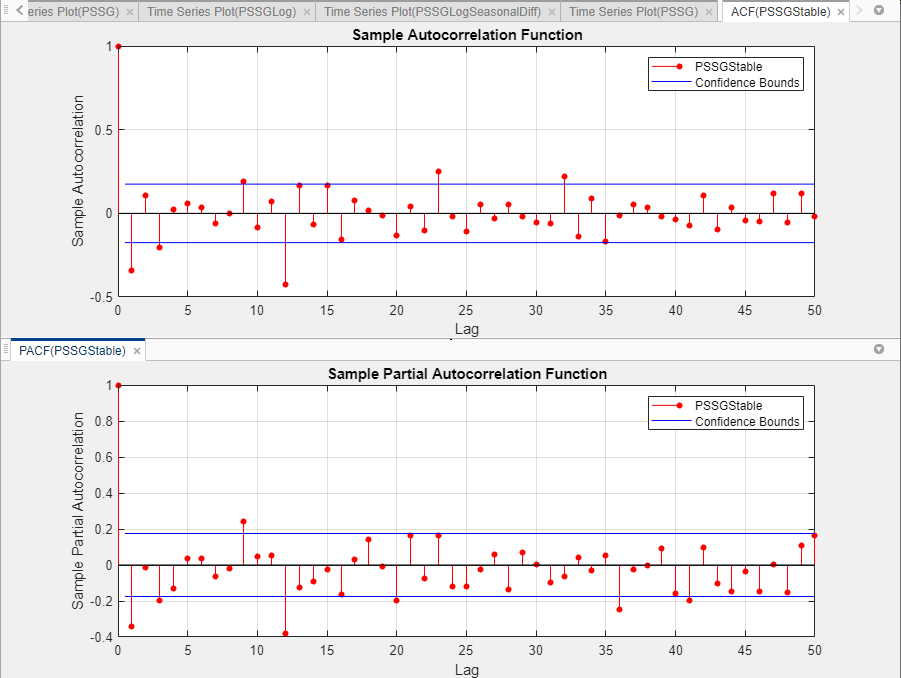

识别系列模型

通过绘制样品自相关函数(ACF)和局部自相关函数(PACF)确定数据的一个条件均值模型滞后结构。

和

pssgstable.在所选择的数据浏览器, 点击绘图选项卡,然后单击ACF。显示ACF的前50个滞后。在这一点ACF选项卡,设置滞后数到

50.。点击绘图选项卡,然后单击PACF.。

显示PACF的前50次滞后。在这一点PACF.选项卡,设置滞后数到

50.。拖着ACF(PSSGstable)图窗口上方PACF(PSSGstable)图窗口。

根据[1]在ACF和PACF自相关表明以下SARIMA(0,1,1)×(0,1,1)12.模型是合适的pssglog.。

关闭所有窗口身影。

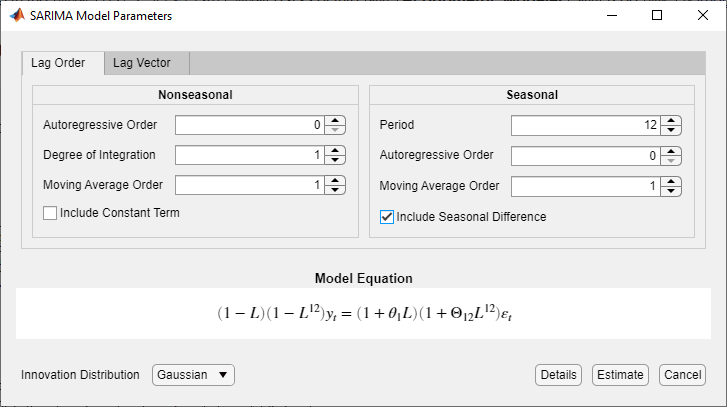

指定和估计Sarima模型

指定SARIMA(0,1,1)×(0,1,1)12.模型。

在里面数据浏览器,选择

pssglog.时间序列。在这一点经济型橱柜标签,在楷模部分,单击箭头>Sarima.。

在里面SARIMA模型参数对话框,在滞后顺序标签:

非季节性部分

放集成度到

1。放移动平均订单到

1。清除包括常数术语复选框。

季节性的部分

放时期到

12.指示月度数据。放移动平均订单到

1。选择包括季节性差异复选框。

点击估计。

该模型变量SARIMA_PSSGLog出现在数据浏览器,它的估计摘要出现在模型摘要(SARIMA_PSSGLog)文档。

将变量导出到工作区

出口pssglog.那pssgstable., 和SARIMA_PSSGLog到Matlab工作区。

在这一点经济型橱柜标签,在出口部分,点击

。

。在里面导出变量对话框,选择选择复选框

pssglog.和pssgstable.时间序列,和SARIMA_PSSGLog模型(如有必要)。该应用程序会自动选择突出显示的所有变量的复选框数据浏览器。

点击出口。

在命令行,列出工作区中的所有变量。

谁是

名称大小字节类属性数据144x1 1152双DataTable的144x1 3192时间表说明22x54 2376字符PSSGLog 144x1 1152双PSSGStable 144x1 1152双SARIMA_PSSGLog 1x1的7963华宇日期144x1 1152双系列的1x1 162细胞

内容data_airline.mat.,数字向量pssglog.和pssgstable.,估计阿玛玛模型对象SARIMA_PSSGLog在工作区中的变量。

预测未来三年使用日志航线旅客数(36个月)SARIMA_PSSGLog。指定pssglog.作为样品前的数据。

numObs = 36;fPSSG =预测(SARIMA_PSSGLog numObs,'y0',pssglog);

画出乘客计数和预测。

fh = DataTable.time(结束)+ Calmonths(1:numobs);数字;绘图(DataTable.time,Exp(PSSGLOG));抓住在情节(fh exp (fPSSG));传奇('航空公司乘客计数'那'预测计数'那......'地点'那'最好的事物') 标题('每月航空公司客运数,1949-1963')ylabel(“乘客计数”) 抓住离开

从App Session生成纯文本功能

生成MATLAB功能以在应用外部使用。该函数返回估计的模型SARIMA_PSSGLog给予数据可图。

在里面数据浏览器应用程序,选择

SARIMA_PSSGLog模型。在这一点经济型橱柜标签,在出口部分,点击出口>生成功能。在MATLAB编辑器打开,并包含一个名为功能

modelTimeSeries。该功能接受数据可图(在本次会话中导入的变量),转换数据,返回估计的Sarima(0,1,1)×(0,1,1)12.模型SARIMA_PSSGLog。

在这一点编辑选项卡,单击节省>节省。

功能保存通过点击当前文件夹节省在里面选择文件另存为对话框。

在命令行,估计Sarima(0,1,1)×(0,1,1)12.模型通过数据可图到modeltimeseries.m.。命名模型sarima_pssglog2.。比较估计的模型SARIMA_PSSGLog。

SARIMA_PSSGLog2 = modelTimeSeries(数据表);总结(SARIMA_PSSGLog)总结(SARIMA_PSSGLog2)

ARIMA(0,1,1)模型季节性集成为季节性MA(12)(高斯分布)有效样本规模:144估计的参数数量:3对数似然:276.198 AIC:-546.397 BIC:-537.488值StandardError的TStatistic p值_________ _____________ ____________________常数0 0楠楠MA {1} -0.37716 0.066794 -5.6466 1.6364e-08 SMA {12} -0.57238 0.085439 -6.6992 2.0952e-11方差0.0012634 0.00012395 10.193 2.1406e-24 ARIMA(0,1,1)模型季节性集成与季节性MA(12)(高斯分布)有效样本规模:144估计的参数数量:3对数似然:276.198 AIC:-546.397 BIC:-537.488值StandardError的TStatistic p值_________ _____________ __________ __________常数0 0楠楠MA {1}-0.37716 0.066794 -5.6466 1.6364e-08 SMA {12} -0.57238 0.085439 -6.6992 2.0952e-11方差0.0012634 0.00012395 10.193 2.1406e-24

正如预期的那样,该机型是相同的。

从App Session生成Live函数

不像一个纯文本的功能,实况功能包含格式的文本和公式,你可以使用Live编辑器修改。

生成用于应用外部的实时功能。该函数返回估计的模型SARIMA_PSSGLog给予数据可图。

在里面数据浏览器应用程序,选择

SARIMA_PSSGLog模型。在这一点经济型橱柜标签,在出口部分,点击出口>产生肝功能。实时编辑器打开,并包含一个名为功能

modelTimeSeries。该功能接受数据可图(在本次会话中导入的变量),转换数据,返回估计的Sarima(0,1,1)×(0,1,1)12.模型SARIMA_PSSGLog。

在这一点直播编辑标签,在文件部分,点击节省>节省。

功能保存通过点击当前文件夹节省在里面选择文件另存为对话框。

在命令行,估计Sarima(0,1,1)×(0,1,1)12.模型通过数据可图到modeltimeseries.m.。命名模型sarima_pssglog2.。比较估计的模型SARIMA_PSSGLog。

SARIMA_PSSGLog2 = modelTimeSeries(数据表);总结(SARIMA_PSSGLog)总结(SARIMA_PSSGLog2)

ARIMA(0,1,1)模型季节性集成为季节性MA(12)(高斯分布)有效样本规模:144估计的参数数量:3对数似然:276.198 AIC:-546.397 BIC:-537.488值StandardError的TStatistic p值_________ _____________ ____________________常数0 0楠楠MA {1} -0.37716 0.066794 -5.6466 1.6364e-08 SMA {12} -0.57238 0.085439 -6.6992 2.0952e-11方差0.0012634 0.00012395 10.193 2.1406e-24 ARIMA(0,1,1)模型季节性集成与季节性MA(12)(高斯分布)有效样本规模:144估计的参数数量:3对数似然:276.198 AIC:-546.397 BIC:-537.488值StandardError的TStatistic p值_________ _____________ __________ __________常数0 0楠楠MA {1}-0.37716 0.066794 -5.6466 1.6364e-08 SMA {12} -0.57238 0.085439 -6.6992 2.0952e-11方差0.0012634 0.00012395 10.193 2.1406e-24

正如预期的那样,该机型是相同的。

生成报告

生成所有操作的PDF报告pssglog.和pssgstable.时间序列,和SARIMA_PSSGLog模型。

在这一点经济型橱柜标签,在出口部分,点击出口>生成报告。

在里面选择报告的变量对话框,选择选择复选框

pssglog.和pssgstable.时间序列,和SARIMA_PSSGLog模型(如有必要)。该应用程序会自动选择突出显示的所有变量的复选框数据浏览器。

点击好的。

在里面选择要写入的文件对话框中,导航到

C:\ MyData的文件夹。在里面文档名称盒子,类型

SARIMAReport。点击节省。

应用程序发布创建所需的代码pssglog.那pssgstable., 和SARIMA_PSSGLog在PDFC:\ mydata \ sarimareport.pdf。该报告包括:

标题页面和目录

包括所选时间序列的绘图

变换的说明施加到选定的时间系列

对所选时间序列进行统计检验的结果

所选择的模型估算摘要

参考文献

[1]Box,G. E.P.,G. M. Jenkins和G. C. Reinsel。时间序列分析:预测与控制。3 ed。新泽西州Englewood Cliffs:Prentice Hall出版社,1994年。

也可以看看

应用

对象

职能

相关话题

您还可以从以下列表中选择一个网站: