creditexposures

根据合同价值计算信用风险

语法

描述

(根据一系列按市场计价的场外交易合约价值计算交易对手的信用风险。在计算投资组合的CVA(信用价值调整)时,会用到这些风险敞口。曝光,exposurecpty) = creditexposures (值,交易对手)

(添加可选的名称-值参数。曝光,exposurecpty) = creditexposures (___,名称,值)

(使用可选的名称-值对参数从一组按市场计价的场外合约值计算交易对手信用暴露曝光,exposurecpty,抵押品) = creditexposures (___,名称,值)CollateralTable和日期,抵押品将返回在每个模拟日期和每个场景中对手方可获得的模拟抵押品金额的输出。

例子

查看特定交易对手的合同值和随时间的暴露情况

计算掉期投资组合在多种情况下的按市价计算的合同价值后,计算一个特定交易对手的信用风险敞口。查看合同价值和信用风险。

首先,载入数据(ccr.mat)包含多种情况下互换投资组合的按市值计价的合同价值。

负载ccr.mat看看其中一个交易对手。cpID = 4;cpValues =挤压(总和(值(:,互换。交易对手= = cpID:), 2));次要情节(2,1,1)情节(simulationDates cpValues);标题(sprintf (“交易对手按市值计算的合同价值:%d”,简称cpID);datetick (“x”,“mmmyy”) ylabel (“投资组合价值(美元)”)%计算对手方的风险敞口。[风险敞口,expcpty] =信用风险(价值,互换)…“NettingID”, swaps.NettingID);查看交易对手在一段时间内的信用风险敞口。subplot(2,1,2) cpIdx = find(expcpty == cpID);情节(simulationDates挤压(曝光(:,cpIdx:)));标题(sprintf (“对手方风险敞口:%d”cpIdx));datetick (“x”,“mmmyy”) ylabel (敞口(美元))包含(“模拟日期”)

计算信用敞口,并确定新交易的增量敞口

载入数据(ccr.mat)包含多种情况下互换投资组合的按市值计价的合同价值。

负载ccr.mat

看看其中一个交易对手。

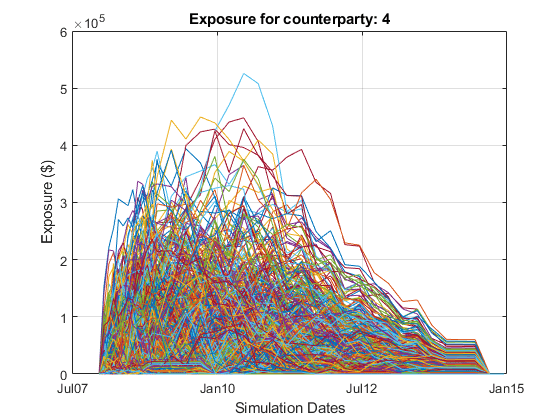

cpID = 4;cpIdx =互换。交易对手= = cpID;cpIdx, cpValues =值(::);情节(simulationDates挤压(sum (cpValues, 2)));网格在;标题(sprintf (“交易对手的潜在市值组合价值:%d”,简称cpID);datetick (“x”,“mmmyy”) ylabel (“投资组合价值(美元)”)

计算曝光。

网= swaps.NettingID (cpIdx);风险= creditexposures (cpValues cpID,“NettingID”、网);

查看交易对手在一段时间内的信用敞口。

图;情节(simulationDates紧缩(曝光));网格在标题(sprintf (“对手方风险敞口:%d”,简称cpID);datetick (“x”,“mmmyy”) ylabel (敞口(美元))包含(“模拟日期”)

计算信用风险概况。

profilesBefore = exposureprofiles (simulationDates曝光)

profilesBefore =结构体字段:日期:[37x1双]EE: [37x1双]PFE: [37x1双]MPFE: 2.1580e+05 EffEE: [37x1双]EPE: 2.8602e+04 EffEPE: 4.9579e+04

考虑与交易对手进行新的交易。对于这个例子,从原来的掉期投资组合中取出另一笔交易,为新的交易对手“复制”它。此示例仅用于说明目的。

newTradeIdx = 3;newTradeIdx, newTradeValues =值(::);在你现有的投资组合中追加一笔新交易。cpValues = [cpValues newTradeValues];网=[网;cpID];风险= creditexposures (cpValues cpID,“NettingID”、网);

计算新的信用暴露概况。

profilesAfter = exposureprofiles (simulationDates曝光)

profilesAfter =结构体字段:日期:[37x1双]EE: [37x1双]PFE: [37x1双]MPFE: 2.4689e+05 EffEE: [37x1双]EPE: 3.1609e+04 EffEPE: 5.6178e+04

将预期的风险敞口和新交易增加的风险敞口形象化。利用增量敞口计算增量信贷价值调整(CVA)费用。

图;次要情节(2,1,1)情节(simulationDates profilesBefore.EE,…simulationDates profilesAfter.EE);网格在;传奇({你之前的,“EE与贸易”}) datetick (“x”,“mmmyy”,“keeplimits”)标题(新交易前后的预期敞口);ylabel (敞口(美元)) subplot(2,1,2) incrementalEE = profilesAfter。EE - profilesBefore.EE;情节(simulationDates incrementalEE);网格在;传奇(“增量EE”) datetick (“x”,“mmmyy”,“keeplimits”) ylabel (敞口(美元))包含(“模拟日期”)

计算抵押协议下的交易对手的风险敞口

载入数据(ccr.mat)包含多种情况下互换投资组合的按市值计价的合同价值。

负载ccr.mat

在这个例子中,只看一个交易对手。

cpID = 4;cpIdx =互换。交易对手= = cpID;cpIdx, cpValues =值(::);

计算无担保风险敞口。

风险= creditexposures (cpValues swaps.Counterparty (cpIdx),…“NettingID”swaps.NettingID (cpIdx));

查看交易对手在一段时间内的信用敞口。

情节(simulationDates紧缩(曝光));expYLim =得到(gca,“YLim”);标题(sprintf (“交易对手风险敞口:%d”,简称cpID);datetick (“x”,“mmmyy”) ylabel (敞口(美元))包含(“模拟日期”)

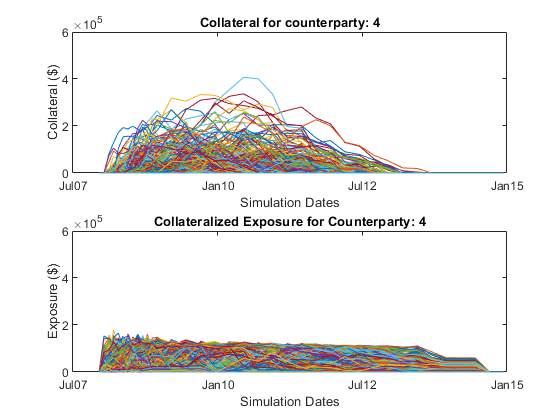

为交易对手增加一份担保协议。的“CollateralTable”参数为MATLAB®表。您可以从电子表格或其他数据源创建表,还可以像这里所示的那样内联地构建它们。有关更多信息,请参见表格。

collateralVariables = {“对手”;“PeriodOfRisk”;“阈值”;“MinimumTransfer”};periodOfRisk = 14;阈值= 100000;minTransfer = 10000;collateralTable =表(minTransfer cpID periodOfRisk,阈值,…“VariableNames”collateralVariables)

collateralTable =1×4表交易对手PeriodOfRisk阈值MinimumTransfer _______ _______ _____售予4 14 1 e + 05年10000

计算抵押敞口。

[collatExp, collatcpty, collateral] =信用暴露…swaps.Counterparty (cpIdx),“NettingID”swaps.NettingID (cpIdx),…“CollateralTable”collateralTable,“日期”, simulationDates);

绘制抵押品水平和抵押品风险敞口。

图;次要情节(2,1,1)情节(simulationDates挤压(抵押品));集(gca),“YLim”, expYLim);标题(sprintf (“对手方抵押品:%d”,简称cpID);datetick (“x”,“mmmyy”) ylabel (的抵押品($))包含(“模拟日期”次要情节(2,1,2)情节(simulationDates挤压(collatExp));集(gca),“YLim”, expYLim);标题(sprintf (对交易对手的担保风险敞口:%d,简称cpID);datetick (“x”,“mmmyy”) ylabel (敞口(美元))包含(“模拟日期”);

输入参数

输出参数

更多关于

参考文献

Lomibao D.和S. Zhu。“对路径依赖工具的有条件估值方法。”2005年8月。

[2] Pykhtin M。"抵押交易对手的信用风险建模"2009年12月。

[3] Pykhtin M.和S. Zhu。“建立交易对手信用风险模型指南”。GARP, 2007年7 / 8月,第37期。

[4] Pykhtin,迈克尔。还有丹·罗森。“交易层面的交易对手风险定价和CVA分配。”联邦政府工作文件第10号。2010年2月1日。

您也可以从以下列表中选择一个网站: