适合

拟合局部可解释模型不可知论解释(LIME)的简单模型

语法

描述

newresults=健康(结果,queryPoint,numImportantPredictors)queryPoint),使用指定的数目或预测数(numImportantPredictors).函数返回石灰对象newresults其中包含新的简单模型。

适合使用在创建时指定的简单模型选项石灰对象结果。您可以使用的名称-值对参数更改选项适合函数。

newresults=健康(结果,queryPoint,numImportantPredictors,名称,值)“SimpleModelType”,“树”拟合决策树模型。

例子

用线性简单模型解释预测

训练回归模型并创建石灰对象,该对象使用线性简单模型。当你创建石灰对象,如果不指定查询点和重要预测器的数量,则软件生成合成数据集的样本,但不适合简单模型。使用对象函数适合以适应查询点的简单模型。然后用目标函数显示拟合的线性简单模型的系数情节.

加载carbig数据集,其中包含20世纪70年代和80年代初生产的汽车的测量数据。

负载carbig

创建一个包含预测变量的表加速度,气缸,等等,以及响应变量英里/加仑.

台=表(加速度、汽缸、排量、马力、Model_Year重量,MPG);

删除训练集中缺失的值可以帮助减少内存消耗并加速训练fitrkernel函数。删除资源描述.

台= rmmissing(台);

通过删除响应变量来创建预测变量表资源描述.

tblX = removevars(资源描述,“MPG”);

训练一个黑匣子模型英里/加仑通过使用fitrkernel函数。

rng (“默认”)%的再现性mdl = fitrkernel (tblX,资源描述。英里/加仑,“CategoricalPredictors”,[2 5]);

创建一个石灰对象。指定一个预测器数据集,因为mdl不包含预测数据。

结果=石灰(mdl tblX)

结果=带属性的lime:Blackbox模型:[1x1 RegressionKernel]数据位置:'global'分类预测因子:[2 5]类型:'regression'X:[392x6表格]查询点:[]NumImportantPredictors:[]NumSyntheticData:5000合成数据:[5000x6表格]拟合:[5000x1双精度]SimpleModel:[]重要预测因子:[]Blackbox拟合:[]SimpleModelFitted:[]

结果包含生成的合成数据集。这个SimpleModel属性为空([]).

为第一次观测拟合一个线性简单模型tblX.指定要查找的重要预测器的数量为3。

: queryPoint = tblX (1)

queryPoint =1×6表加速气缸位移马力Model_Year重量 ____________ _________ ____________ __________ __________ ______ 12 8 307 130 70 3504

结果=适合(结果,queryPoint, 3);

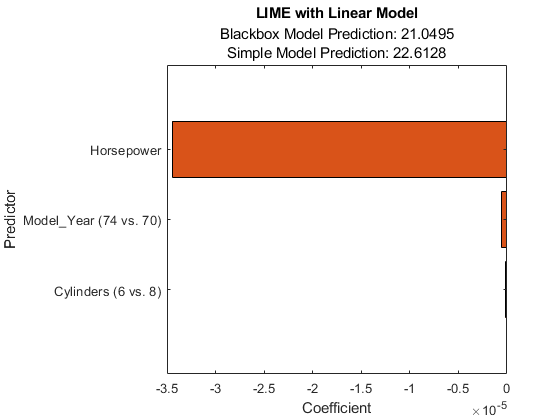

画出石灰对象结果通过使用目标函数情节.要在任何预测器名称中显示现有的下划线,请更改TickLabelInterpreter坐标轴的值“没有”.

f =情节(结果);f.CurrentAxes.TickLabelInterpreter =“没有”;

图显示了查询点的两个预测,它们对应于BlackboxFitted财产和SimpleModelFitted的属性结果.

横条形图显示了简单模型的系数值,按其绝对值排序。石灰发现马力,Model_Year,气缸作为查询点的重要预测器。

Model_Year和气缸是具有多个类别的分类预测器。对于线性简单模型,该软件创建的虚拟变量比每个类别预测器的类别数量少一个。条形图只显示最重要的哑变量。你可以检查其他虚拟变量的系数使用SimpleModel的属性结果.显示排序的系数值,包括所有分类虚拟变量。

[~,我]=排序(abs (results.SimpleModel.Beta),“下”);表(results.SimpleModel.ExpandedPredictorNames (I)”,results.SimpleModel.Beta(我),...“VariableNames”, {“Exteded预测的名字”,“系数”})

ans =17×2表预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者姓名系数,预测者年(74对70)和70年(74对70年)之间)的-6.1279e-7-2007年(2007年(模型年(80对70年(80对70年)的)的)到7年(80年(80对70年)的)的-4.018-4.018-7年(80-7年(80-7年(80年(80年(80年对70年)的)的)到7年)的-4.018-4.018-7年(80-7年(80-7年(80-7年(80-7年)的)到7年)到7年(80-7年)"{"气缸(6对8)}-1.9024e-07{"车型年(76对70)}1.8136e-07{}(5对8)5对8(5对8)7)7)7)7)1.558e-7(5对5对8)7)5)5 5对5对8)7(5对8)7)7)7)1.5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5 5(5对8(5对8)7)7)7)7(7)1.7 7 7 7 7)5 5)5 5 5 5 5 5 5(5)5 5 5 5)6 6 6 6 6(5(5)5)5)5 5 5(5(5(5)5)5)5)5(5(5(5)5(5(5)5)5(5(5)5)7(5)7(5(5)5)7(7(5)7(7(5)7(5)7)7)7(7)7)7(7(7(7(7)7(7)7)7)7)7(7 2.2598e-08⋮

适合多查询点的简单模型

培训分类模型并创建石灰对象,该对象使用决策树简单模型。为多个查询点拟合多个模型。

加载CreditRating_Historical数据集。该数据集包含客户id及其财务比率、行业标签和信用评级。

台= readtable (“CreditRating_Historical.dat”);

通过删除客户id和评级列来创建一个预测器变量表资源描述.

tblX=移除变量(tbl[“ID”,“评级”]);

使用的方法训练信用评级的黑箱模型fitcecoc函数。

黑箱= fitcecoc (tblX,资源描述。评级,“CategoricalPredictors”,“工业”)

blackbox = ClassificationECOC PredictorNames: {1x6 cell} ResponseName: 'Y' CategoricalPredictors: 6 ClassNames: {'A' 'AA' 'AAA' 'B' 'BB' 'BBB' 'CCC'} ScoreTransform: 'none' BinaryLearners: {21x1 cell} CodingName: 'onevsone'属性,方法

创建一个石灰对象的黑箱模型。

rng (“默认”)%的再现性结果=石灰(黑箱);

查找其真实评级值为的两个查询点AAA和B,分别。

queryPoint (1) = tblX(找到(strcmp(资源描述。评级,“AAA”), 1):);queryPoint (2) = tblX(找到(strcmp(资源描述。评级,“B”), 1),:)

queryPoint =2×6表WC_TA RE_TA EBIT_TA MVE_BVTD S_TA行业 _____ _____ _______ ________ _____ ________ 12 0.121 0.413 0.057 3.647 0.466 0.019 0.009 0.042 0.257 0.119 1

为第一个查询点拟合一个线性简单模型。将重要预测器的数量设置为4。

newresults1 =适合(结果,queryPoint (1:), 4);

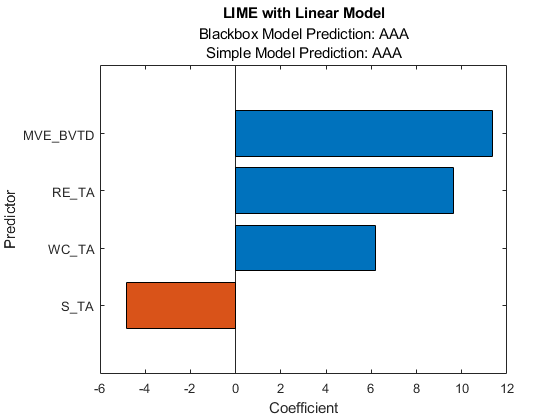

绘制LIME结果图newresults1用于第一个查询点。要在任何预测器名称中显示现有的下划线,请更改TickLabelInterpreter坐标轴的值“没有”.

f1 =情节(newresults1);f1.CurrentAxes。TickLabelInterpreter =“没有”;

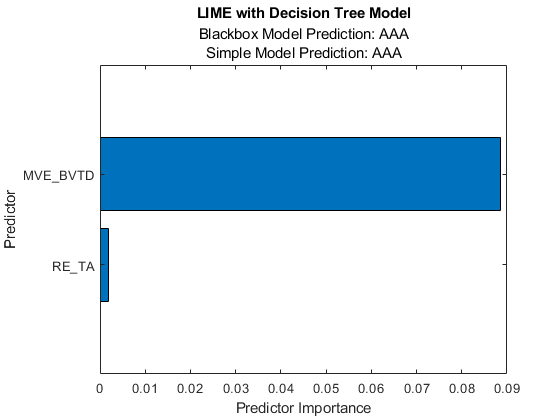

为第一个查询点拟合一个线性决策树模型。

newresults2 =适合(结果,queryPoint(1:), 6日“SimpleModelType”,“树”);f2 =情节(newresults2);f2.CurrentAxes。TickLabelInterpreter =“没有”;

里面的简单模型newresults1和newresults2这两个发现MVE_BVTD和RE_TA作为重要的预测因子。

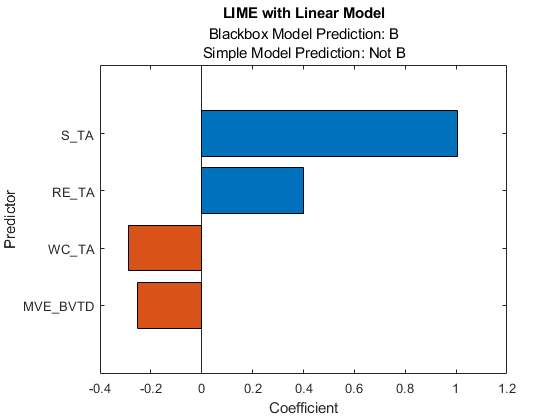

为第二个查询点拟合线性简单模型,并绘制第二个查询点的石灰结果。

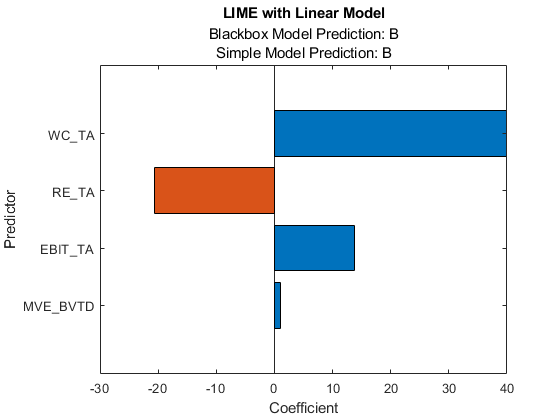

newresults3 =适合(结果,queryPoint (2:), 4);f3 =情节(newresults3);f3.CurrentAxes。TickLabelInterpreter =“没有”;

来自黑箱模型是B,但简单模型的预测则不然B.当两个预测不相同时,可以指定一个较小的“KernelWidth”值。该软件使用更关注查询点附近样本的权重来拟合简单模型。如果查询点是异常值或位于决策边界附近,则两个预测值可能不同,即使您指定了一个较小的值“KernelWidth”价值。在这种情况下,您可以更改其他名称-值对参数。例如,您可以生成本地合成数据集(指定“DataLocality”的石灰像“本地”)用于查询点,并增加样本数(“NumSyntheticData”的石灰或适合)在合成数据集中。您也可以使用不同的距离度量(“距离”的石灰或适合).

用一个小的“KernelWidth”价值。

newresults4 =适合(结果,queryPoint (2:), 4,“KernelWidth”, 0.01);f4 =情节(newresults4);f4.CurrentAxes。TickLabelInterpreter =“没有”;

第一个和第二个查询点的信用评级是AAA和B,分别。里面的简单模型newresults1和newresults4这两个发现MVE_BVTD,RE_TA,沃库塔作为重要的预测因子。但是,它们的系数值是不同的。图表显示,这些预测者的行为因信用评级的不同而不同。

输入参数

输出参数

更多关于

算法

参考文献

你也可以从以下列表中选择一个网站: