modwtcorr

使用极大重叠离散小波变换多尺度相关性

语法

描述

wcorrtable= modwtcorr (___“表”)wcorrtable指定的类型和水平的估计。例如,D1指定的行对应于一个小波估计在1级或细节S6指定的行对应比例估计在6级。扩展相关只是计算最后的MODWT只有当有nonboundary缩放系数。您可以指定“表”国旗在任何地方输入转换w1和w2。你必须输入整个特征向量“表”。如果您指定“表”,modwtcorr只输出一个论点。

modwtcorr (___)没有输出参数的小波块的相关性较低的规模和边界上的信心。默认情况下,覆盖概率是0.95。尺度与nan信心范围和比例相关性被排除在外。

例子

相关的规模

找到相关的量表每月DM-USD汇率收益从1970年到1998年。返回数据的日志了。使用Daubechies小波有两个消失的时刻(db2)获取MODWT 6级。然后获取相关数据。

负载DM_USD;负载JY_USD;wdm = modwt (DM_USD,“db2”6);wjy = modwt (JY_USD,“db2”6);wjy wcorr = modwtcorr(波分复用,“db2”)

wcorr =7×10.5854 0.5748 0.6264 0.4948 0.3787 0.9072 0.7976

wcorr包含七个元素。前六个元素相关系数的小波(细节)1到6的水平。最后一个元素是缩放(低通滤波器)的相关性水平6。

多尺度相关性

获得MODWT南方涛动指数和特鲁克岛岛日常压力的数据集。汇总两个数据集之间的相关性水平。

负载soi;负载特鲁克岛;wsoi = modwt (soi);wtruk = modwt(特鲁克岛);wcorr = modwtcorr (wsoi wtruk)

wcorr =10×10.1749 0.2936 0.0914 0.0883 0.2667 0.0894 -0.0415 0.4825 0.4394 0.7433

显示的数量nonboundary系数,在这种情况下,小于输入的最大长度。计算MODWT下降到13级,即最大水平输入的长度。水平十三包含13个小波系数向量和一个比例系数向量。

尺寸(wsoi, 1)

ans = 14

多尺度相关性计算只下降到十级后,因为水平比不含nonboundary系数。为无偏估计,您必须使用nonboundary系数。

元素个数(wcorr)

ans = 10

置信区间的相关性

每月获得的MODWT US-DM US-JPY交换返回数据从1970年到1998年。返回数据的日志了。使用Daubechies小波有两个消失的时刻(db2),获得每个系列的MODWT下来六个级别。获得相关估计规模和95%的置信区间。

负载DM_USD负载JY_USDwdm = modwt (DM_USD,“db2”6);wjy = modwt (JY_USD,“db2”6);[wcorr, wcorrci] = modwtcorr (wdm、wjy“db2”);[wcorr wcorrci]

ans =7×30.5854 0.4780 0.6756 0.5748 0.4133 0.7013 0.6264 0.4016 0.7800 0.4948 0.0803 0.7634 0.3787 -0.3295 0.8142 0.9072 0.1247 0.9939 0.7976 -0.2857 0.9860

置信区间的宽度随你在水平下降。

置信区间为0.99覆盖概率

指定的覆盖概率的置信区间。获得的99%置信区间US-DM US-JY交换回报。

负载DM_USD;负载JY_USD;wdm = modwt (DM_USD,“db2”6);wjy = modwt (JY_USD,“db2”6);[wcorr, wcorrci] = modwtcorr (wdm、wjy“db2”,0.99);[wcorr wcorrci]

ans =7×30.5854 0.4407 0.7005 0.5748 0.3557 0.7340 0.6264 0.3169 0.8153 0.4948 -0.0646 0.8176 0.3787 -0.5191 0.8792 0.9072 -0.3006 0.9975 0.7976 -0.6227 0.9941

P值的相关性

返回p值为零相关的测试。获得的MODWT DM-USD JY-USD交换数据返回到水平六个使用Daubechies小波和两个消失的时刻(db2)小波。计算规模和返回的相关性p值。

负载DM_USD;负载JY_USD;wdm = modwt (DM_USD,“db2”6);wjy = modwt (JY_USD,“db2”6);[wcorr, wcorrci pval] = modwtcorr (wdm、wjy“db2”);格式再有pval

pval =7×27.012389783536700 6.466355415977557 7.125460513473893 2.694174887029554 4.889927419958641 e-17 e-16 e-09 e-08 e-06 4.242495819039703 e-05 2.258540027996925 e-02 1.024812537703605 1.059217509938030 1.215352869197555 3.348079529469850 7.275376493146417 2.805930327935258 e-01 e-01 e-01 e-02 e-01 e-01 e-01 3.204132967562542

格式

第一列包含了p值和第二列包含调整p值基于错误发现率。

以表格的形式多尺度相关性

输出的结果modwtcorr表格形式。获得的MODWT DM-USD和JY-USD交换回报水平六个使用Daubechies小波和两个消失的时刻(db2)。输出结果表中。

负载DM_USD;负载JY_USD;wdm = modwt (DM_USD,“db2”6);wjy = modwt (JY_USD,“db2”6);wjy corrtable = modwtcorr(波分复用,“db2”,“表”)

corrtable =7×6表新泽西上限ρPvalue AdjustedPvalue ___ ________ D1 _________ _____ * * * 344 0.47797 0.58542 0.67561 2.6942 4.8899 e-17 e-16 D2 338 0.41329 0.57483 0.70129 7.1255 6.4664 e-09 e-08 D3 326 0.40163 0.62641 0.78001 7.0124 4.2425 e-06 e-05 D4 302 0.080255 0.4948 0.76342 0.022585 0.10248 D5 254 -0.32954 0.37865 0.81417 0.28059 0.72754 D6 158 0.12469 0.90716 0.99393 0.033481 158 -0.28573 0.79761 0.98601 0.10592 0.32041 0.12154 S6

与反射边界条件相关

获得多尺度相关性估计在使用“反射”边界处理。获得MODWT南方涛动指数和特鲁克岛群岛的数据集使用的压力“反射”数据集的边界处理。

负载soi负载特鲁克岛wsoi = modwt (soi),“fk4”6“反射”);wtruk = modwt(特鲁克岛,“fk4”6“反射”);corrtable = modwtcorr (wsoi wtruk,“fk4”,0.95,“反射”,“表”)

corrtable =7×6表NJ上限ρPvalue AdjustedPvalue D1 _____ _____和_____ * * * 12995 0.16942 0.19294 0.21624 1.5466 2.8071 e-55 e-54 D2 12989 0.21426 0.24683 0.27885 2.7037 2.4536 e-46 e-45 D3 12977 0.057885 0.10623 0.15407 1.789 6.494 e-05 e-05 D4 12953 0.048034 0.11645 0.18378 0.00088579 0.0026795 D5 12905 0.13281 0.2272 0.3175 3.7566 1.7046 e-06 e-05 D6 12809 -0.019835 0.1182 0.25181 0.093044 0.24125 S6 12809 0.26664 0.39003 0.50084 8.8066 5.328 e-09 e-08

情节相关的置信区间

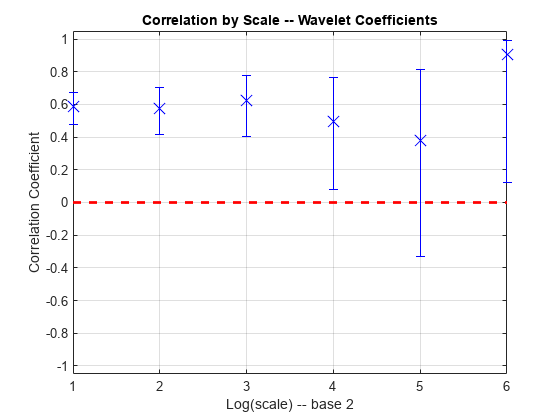

情节的多尺度相关性DM-USD JY-USD交换返回到6级。使用modwtcorr没有输出参数。

负载DM_USD;负载JY_USD;wdm = modwt (DM_USD,“db2”6);wjy = modwt (JY_USD,“db2”6);wjy modwtcorr(波分复用,“db2”)

输入参数

输出参数

引用

[1]珀西瓦尔,d . B。和a . t .《瓦尔登湖》。小波时间序列分析的方法。英国剑桥:剑桥大学出版社,2000年。

[2]查询装备,B。,P。Guttorp, and D. B. Percival. “Wavelet analysis of covariance with application to atmospheric time series.”地球物理研究杂志》卷,105年,第14962 - 14941页,2000年。

[3]Benjamini Y。,和Yekutieli, D. “The Control of the False Discovery Rate in Multiple Testing Under Dependency.”统计年鉴第四卷。29日,第1188 - 1165页,2001年。