hpfilter

Hodrick-Prescott过滤趋势和周期性的组件

语法

描述

单独的一个或多个时间序列趋势和周期性组件通过应用Hodrick-Prescott过滤器[1]。hpfilter可选块组件系列和趋势,循环删除。情节可以帮助你选择一个平滑参数。

(返回的趋势趋势,周期性的)= hpfilter (Y)趋势和周期性Cycilcal组件应用Hodrick-Prescott过滤器每个变量(列)的时间序列数据的输入矩阵Y。平滑参数的默认1600年,建议在[1]季度数据。

(返回表或时间表TTbl,CTbl)= hpfilter (资源描述)TTbl和CTbl包含变量的趋势和周期性的组件,分别应用Hodrick-Prescott过滤器输入表中的每个变量或时间表资源描述。选择不同的变量资源描述过滤,使用DataVariables名称-值参数。

例子

Hodrick-Prescott滤波器应用于矩阵的数据

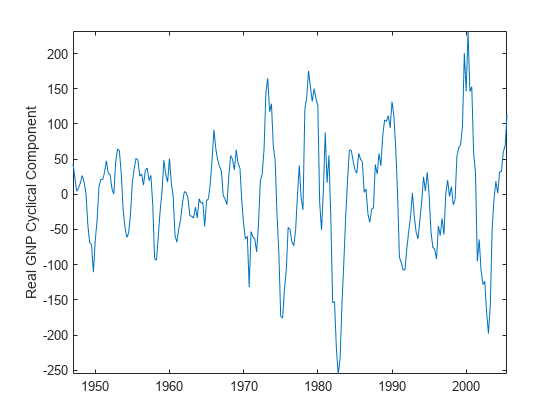

美国二战后的情节的周期性分量,经季节性因素调整后的季度,实际国民生产总值(GNPR)。

负载Data_GNPGNPR = DataTable.GNPR;(趋势、周期性)= hpfilter (GNPR);T =元素个数(趋势)

T = 235

趋势和周期性的235 -,- 1向量包含趋势和周期性的组件,分别造成应用Hodrick-Prescott过滤器系列默认平滑参数1600年。

情节(日期、周期性)轴紧ylabel (“真正的国民生产总值周期性组件”)

Hodrick-Prescott过滤器适用于表变量

Hodrick-Prescott过滤器适用于所有变量输入表格变量。

载入美国股票指数的数据集,其中包含表数据表每天的收盘价的纽交所和纳斯达克综合指数从1990年到2011年。

负载Data_EquityIdx

从表中创建一个时间表。

日期= datetime(日期、ConvertFrom =“datenum”);TT = table2timetable (DataTable, RowTimes =日期);TT。日期= [];

总每日时间表的季度数据。

TTQ = convert2quarterly (TT);

TTQ包含的收盘价TT在每个季度的结束。

Hodrick-Prescott过滤器适用于所有变量的季度时间表。默认的平滑参数值是1600。显示过去几个组件。

[TQTbl, CQTbl] = hpfilter (TTQ);大小(TQTbl)

ans =1×248个2

尾(TQTbl)

时间纽约纳斯达克___________出生2000年- 3月31日605.09 - 2610.6 30 - 2000年6月30 - 9月- 614.21 - 2653.5 - 2000 2711.6 630.51 622.64 - 2686.6 2000年- 12月31日2001年- 3月31日637.95 - 2730.9 30 - 2001年6月30 - 9月- 645.11 - 2746.7 - 2001 2774.2 659.07 652.11 - 2760.7 2001年- 12月31日

尾(CQTbl)

时间纽约纳斯达克___________ _________ 31 - 3月- 2000 42.608 - 1962.3 30 - 30 - 9月- 2000年6月- 28.724 - 1312.6 2000 40.398 - 986.2 31 - 12月- 2000 -890.66 -42.288 26.359 - -241.11 2001年- 3月31日30 - 2001年6月30 - 9月- -23.346 - -585.48 - 2001 -823.78 -69.269 -108.27 - -1261.9 2001年- 12月31日

TQTbl和CQTbl是48-by-2时间表包含趋势和周期性的组件,分别系列的TTQ。变量的输入和输出时间表相对应。

默认情况下,hpfilter过滤器输入表中的所有变量或时间表。选择一个子集的变量,设置DataVariables选择。

比较输出,Hodrick-Prescott过滤器适用于表中的所有变量数据表和时间表TT。

%表输入每天的数据[DTTTbl, DTCTbl] = hpfilter(数据表);大小(DTTTbl)

ans =1×23028 2

尾(DTTTbl)

纽约证券交易所纳斯达克交19 - 12月- 2001年12月583.83 - 1977.3 20 - 584.4 - 1976.4 - 2001 21 - 12月24 - 12月- 2001 - 2001 585.02 1975.3 585.67 - 1974.2 26 - 12月- 2001 587.04 586.35 - 1973.1 2001年- 12月27日1972年12月28日- 12月31 - 2001 587.74 - 1970.8 - 588.44 - 1969.7 - 2001

尾(DTCTbl)

纽约证券交易所纳斯达克____ ____ 19 - 12月- 2001年12月1.2948 - 5.5523 20 - -1.1413 - -57.834 - 2001 21 - 12月24 - 12月- 2001 - 2001 0.67903 -29.492 0.37592 - -29.745 26 - 12月- 2001 2.2792 -12.408 2001年- 12月27日5.0385 - 4.4419 28 - 12月- 2001 -19.279 1.3645 6.6419 - 16.425 2001年- 12月31日

%的时间表日常数据的输入[TTbl, CTbl] = hpfilter (TT);大小(TTbl)

ans =1×23028 2

尾(TTbl)

时间纽约纳斯达克___________出生19 - 12月- 2001年12月583.83 - 1977.3 20 - 584.4 - 1976.4 - 2001 21 - 12月24 - 12月- 2001 - 2001 585.02 1975.3 585.67 - 1974.2 26 - 12月- 2001 587.04 586.35 - 1973.1 2001年- 12月27日1972年12月28日- 12月31 - 2001 587.74 - 1970.8 - 588.44 - 1969.7 - 2001

尾(CTbl)

时间纽约纳斯达克___________ _________ 19 - 12月- 2001年12月1.2948 - 5.5523 20 - -1.1413 - -57.834 - 2001 21 - 12月24 - 12月- 2001 - 2001 0.67903 -29.492 0.37592 -29.745 26 - 12月- 2001 2.2792 - -12.408 27 - 12月- 2001年12月5.0385 - 4.4419 28 - - 2001 -19.279 1.3645 6.6419 - 16.425 2001年- 12月31日

因为数据未聚合,日常数据的输出比从季度数据行。每日输入相等的过滤结果中对应的输出,但是hpfilter返回表的结果,而不是时间表,当你提供一个表中的数据。

视觉上比较结果从不同的平滑参数值

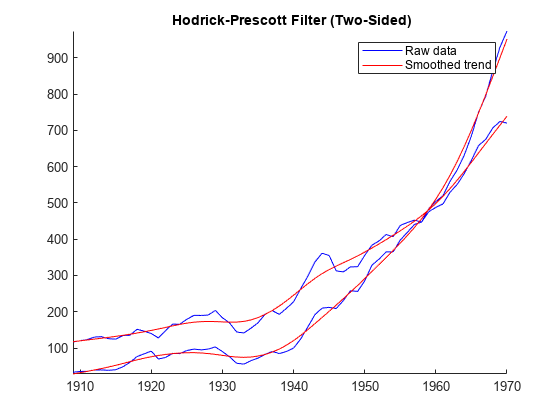

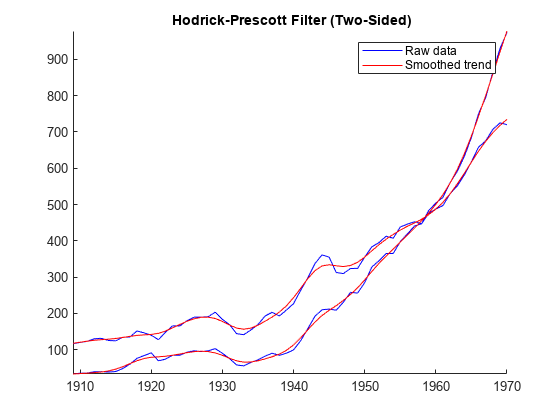

加载Nelson-Plosser宏观经济数据集Data_NelsonPlosser.mat,其中包含一系列测量年度表中数据表。

负载Data_NelsonPlosser

滤波器的实际和名义国民生产总值系列,GNPR和GNPN,分别。情节的趋势与每个系列组件另外返回图形对象的向量。平滑参数设置为2000。

[TTbl CTbl, h] = hpfilter (DataTimeTable平滑= 2000,…DataVariables = [“GNPR”“GNPN”]);

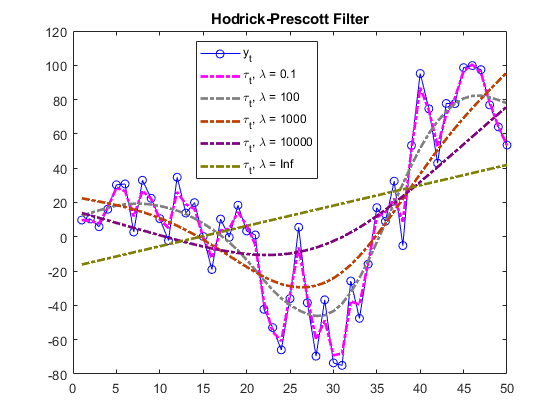

与平滑滤波参数值的系列实验几次和平滑参数设置为0,10日,100年,1000年,10000年,正。情节每组不返回任何结果的输出。

平滑=[10。^(0:4)正];tiledlayout (2、3)为j = 1:元素个数(平滑)nexttile hpfilter (DataTimeTable平滑=平滑(j),…DataVariables = [“GNPR”“GNPN”]);标题(" \λ= "+字符串(平滑(j)));传奇(“关闭”)结束

输入参数

输出参数

更多关于

Hodrick-Prescott过滤器

的Hodrick-Prescott过滤器分解一个观察时间序列yt(Y组件)成一个趋势τt(趋势)和一个周期性的组件ct(周期性的),这样yt=τt+ct。

滤波器的目标函数

地点:

T是样本容量。

λ是平滑参数(

平滑)。yt- - - - - -τt=ct。

规划问题是最小化目标函数τ1、…τT。周期性的目标惩罚平方和组件与二阶差异的平方和趋势组件(趋势加速点球)。如果λ= 0,最低的目标是0τt=yt对所有t。作为λ增加,惩罚一个灵活的趋势增加,导致越来越平滑的趋势。当λ是任意大,加速趋势趋于0时,导致一个线性趋势。

这个图显示增加的平滑参数的影响趋势模拟系列组件。

筛选器相当于一个三次样条平滑,平滑组件的位置τt。

提示

对于高频系列,Hodrick-Prescott过滤器可以产生异常端点效应。在这种情况下,并不能推断系列使用过滤的结果。

引用

[1]Hodrick罗伯特J。,和Edward C. Prescott. "Postwar U.S. Business Cycles: An Empirical Investigation."《货币、信贷和银行29日,没有。1(1997年2月):1 - 16。https://doi.org/10.2307/2953682。