主要内容

违约概率的生命周期模型

根据寿命分析估算损失准备金

违约概率寿命模型(PD)基于基于宏观经济情景的“寿命”分析来估计损失准备金。

功能

fitLifetimePDModel |

创建指定的生存期PD模型对象类型 |

预测 |

计算条件PD |

predictLifetime |

计算累积寿命PD、边际PD和生存概率 |

modelDiscrimination |

计算AUROC和ROC数据 |

modelDiscriminationPlot |

绘制ROC曲线 |

modelAccuracy |

计算分组数据中预测和观测pd的RMSE |

modelAccuracyPlot |

在分组数据中绘制观察到的违约率与预测pd的对比图 |

例子和如何做

这个示例展示了如何通过查看拟合的模型、估计的系数和对默认寿命概率(PD)模型执行基本的模型验证p值。

这个例子展示了如何比较一个新的物流终生PD模型对抗“冠军”模型。

这个例子展示了如何使用交叉验证比较两个生存期PD模型。

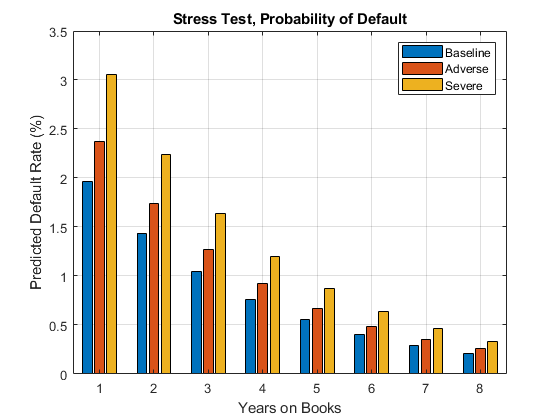

这个示例展示了如何使用模拟的贷款数据、宏观场景数据和现有的违约生存期概率(PD)模型执行ECL计算。

这个例子显示了验证默认概率(PD)模型的鉴别和准确性度量之间的一些差异。

概念

基于基于宏观经济情景的寿命分析估计损失准备金。

特色的例子

你也可以从以下列表中选择一个网站: